Renda bruta efetiva: um guia de cálculo

A renda bruta eficaz é um item de linha em um Propriedade imobiliária Isso é comumente usado por avaliadores, investidores e outros profissionais imobiliários comerciais. Embora a renda bruta efetiva seja fácil de entender conceitualmente, o próprio cálculo às vezes pode ser confuso. Neste artigo, examinaremos mais de perto a renda bruta eficaz e esclarecemos qualquer confusão.

Fórmula de renda bruta eficaz

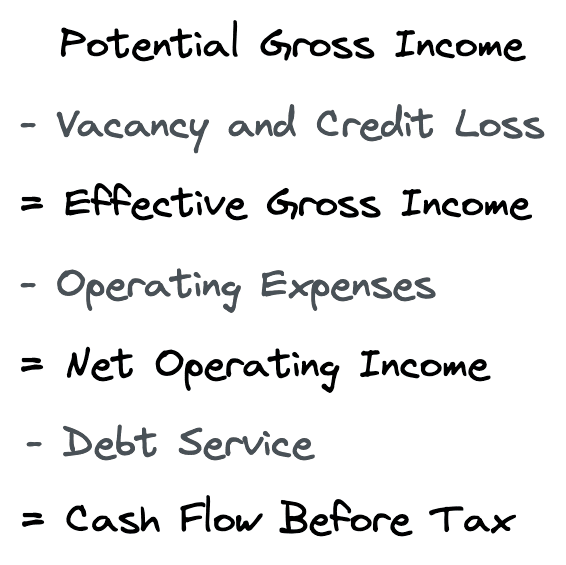

A fórmula efetiva de renda bruta (EGI) é definida como a receita bruta potencial para uma propriedade menos qualquer vaga e perda de crédito.

Como você pode ver na fórmula de renda bruta efetiva acima, a renda bruta efetiva é uma etapa intermediária ao calcular o Receita operacional líquida e o fluxo de caixa final antes do imposto para uma propriedade.

Embora o cálculo efetivo da renda bruta possa ser tão simples quanto a fórmula acima mostra, na prática muitas vezes há mais nuances. Como diferentes propriedades comerciais terão diferentes fontes de renda, estruturas de arrendamento, reembolsos etc. Isso significa que o cálculo efetivo da renda bruta pode variar dependendo do tipo de propriedade e das circunstâncias.

Como calcular a renda bruta efetiva

Vamos primeiro considerar um exemplo simples e depois analisaremos um cálculo de renda bruta mais complicada.

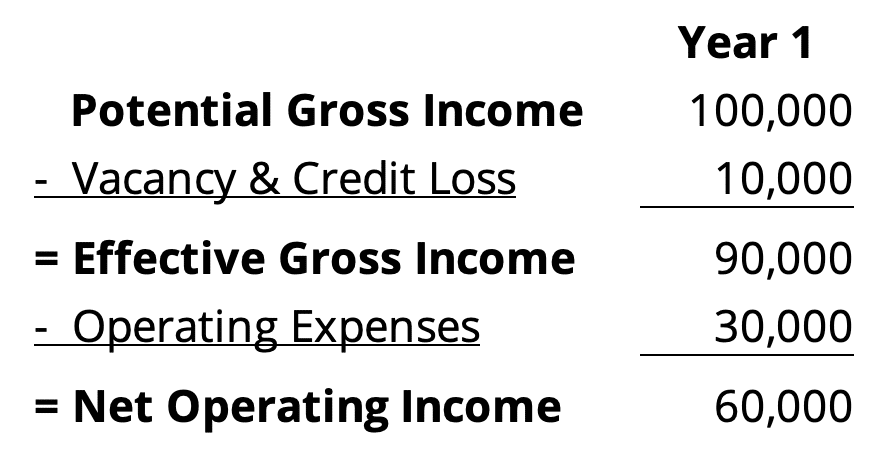

Um simples traseiro do envelope Proform para uma propriedade de inquilino pode ser assim:

Neste exemplo, a vaga e perda de crédito é mostrada em uma linha. Em proformas simples como este, o item da linha de vacância é frequentemente calculado usando uma taxa percentual, que é 10% neste caso.

A renda bruta efetiva acima é calculada tomando a receita bruta potencial para a propriedade e subtraindo a vaga de 10% e perda de crédito utilizada. Neste exemplo, a renda bruta efetiva é de 100.000 a 10.000, ou 90.000.

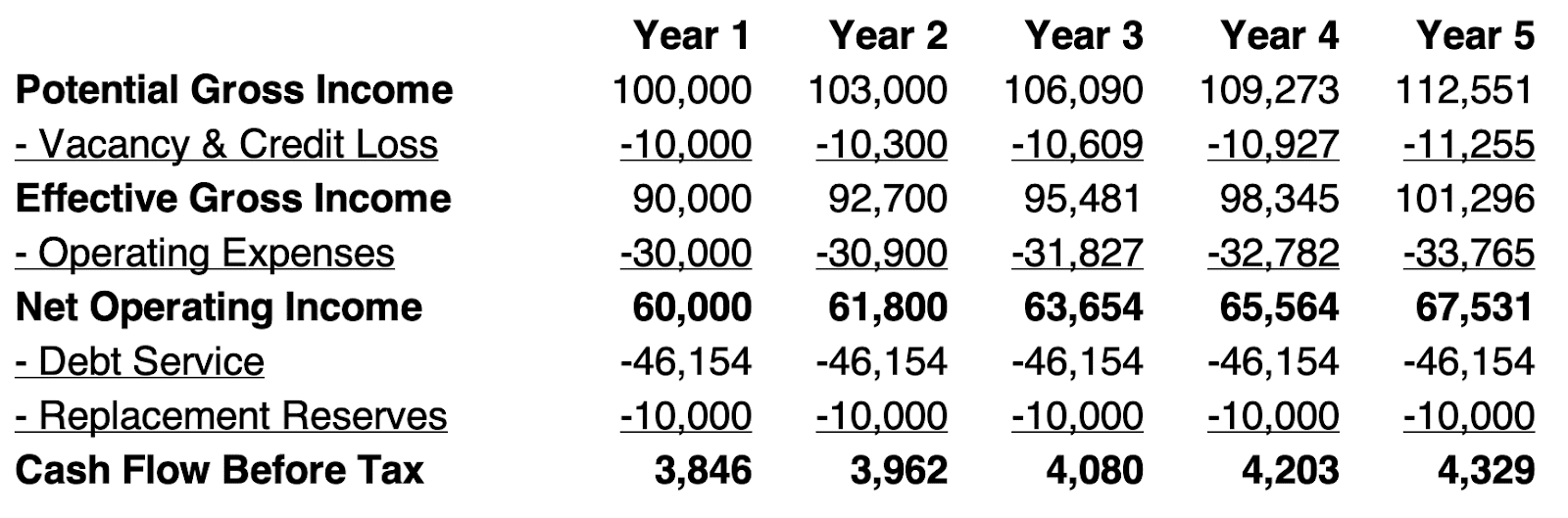

Para um Proforma multi-period, esse cálculo funciona da mesma maneira e é repetido para cada período na análise:

Cálculo efetivo de renda bruta detalhada

Como diferentes tipos de propriedades terão diferentes circunstâncias e características, os formatos Proforma podem e variam na prática. Isso significa que o próprio cálculo efetivo da renda bruta também pode variar.

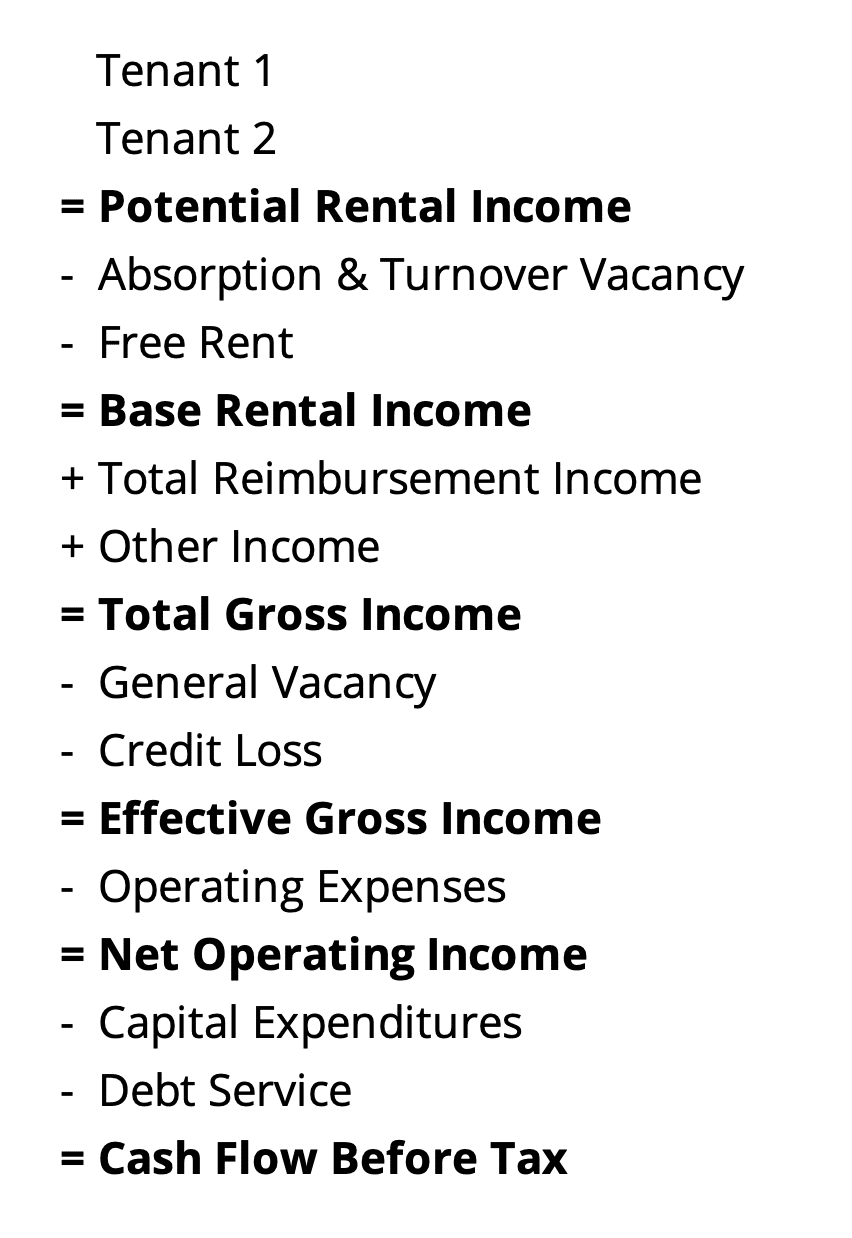

Considere um prédio de escritórios com vários inquilinos que está meio vago na aquisição, com vários arrendamentos expirando durante o período de retenção. Para uma profissão mais complicada como essa, um item da linha de vacância de absorção e rotatividade é geralmente modelado no Proform. Este item de linha calcula a vaga real no período de retenção anterior à data de início do arrendamento (absorção) e a vaga real após o início de um arrendamento e antes do início do arrendamento próximo (vaga de rotatividade). Esse cálculo real de vacância é impulsionado pelo start de arrendamento contratual do inquilino, em vez de uma taxa de vacância porcentagem geral, como usamos no exemplo simples acima. Geralmente, esses termos de leasing de mercado são modelados em um proforma usando Perfis de leasing de mercado.

Os itens de linha em um Proforma mais complexo podem ser assim:

Para calcular a renda bruta efetiva, começamos com a potencial renda de aluguel da propriedade, que é o aluguel básico que um imóvel ganharia se estivesse 100% ocupado. Por períodos de tempo em que um espaço está vago, um aluguel estimado no mercado é usado para calcular a potencial renda de aluguel.

Em seguida, deduzimos a absorção e a vaga de rotatividade. A absorção é igual ao aluguel de mercado usado para calcular a receita potencial de aluguel antes de uma data de início do arrendamento. Da mesma forma, a vaga de rotatividade é igual ao aluguel do mercado usado para calcular a receita potencial de aluguel após o expirar um arrendamento antes do próximo inquilino, o início da ocupação. Em outras palavras, esse item da linha de vacância de absorção e rotatividade compensa completamente qualquer aluguel de mercado mostrado durante períodos vagos na potencial linha de renda de aluguel.

Depois de subtrair qualquer aluguel gratuito fornecido aos inquilinos como um incentivo para assinar um novo contrato, chegamos ao item da linha de renda de aluguel base. A renda de aluguel base é o aluguel básico real que um proprietário deve coletar dos inquilinos.

Em seguida, adicionamos qualquer renda de reembolso dos inquilinos. Os cálculos de renda de reembolso podem variar de simples para complexo, dependendo da estrutura de arrendamento para cada inquilino. Por exemplo, um inquilino pode ter um simples arrendamento de rede tripla com a obrigação de pagar sua parte pró-rata de todas as despesas. No outro extremo do espectro é um bruto ou arrendamento de serviço completo Isso exige que o proprietário pague todas as despesas operacionais. Nesse caso, não haveria reembolso de inquilino. No entanto, a arrendamento bruto modificado é mais comum, onde o proprietário e o inquilino têm alguma responsabilidade pelo pagamento de despesas operacionais.

Em seguida, adicionamos qualquer outra renda para a propriedade que possa incluir taxas de estacionamento, renda de venda automática etc. Isso nos leva ao item total da linha de renda bruta, que é a renda total que uma propriedade deve gerar de inquilinos e outras fontes de renda.

Em seguida, temos uma dedução para a vaga geral. Este é um cálculo acima e além das vagas reais calculadas no item da linha de vacância de absorção e rotatividade. Esse item de linha é frequentemente omitido ao usar cálculos de absorção e vaga de rotatividade. No entanto, às vezes, um fator de vacância no mercado ainda é usado na linha de vacância geral para garantir que a vaga total em um Proform seja pelo menos tão alta quanto o mercado. Por exemplo, se a absorção e a vaga de rotatividade chegarem a 5%, mas a taxa de vacância do mercado for de 10%, 5%extras da vaga poderão ser mostrados no item geral da linha de vacância. É comum que os avaliadores e os credores façam isso ao estimar o valor de mercado para uma propriedade.

Também pode ser mostrada uma estimativa de perda de crédito, que é uma dedução para os inquilinos que não pagam seu aluguel. Isso geralmente é estimado como uma porcentagem da renda bruta total.

Finalmente, depois de deduzir a vaga geral e a perda de crédito do item total da linha de renda bruta, calculamos a renda bruta efetiva.

Multiplicador de renda bruta eficaz

A renda bruta efetiva pode ser usada para calcular o multiplicador de renda bruta. O multiplicador de renda bruta é a proporção do preço de venda ou valor de uma propriedade e sua receita bruta.

O multiplicador de renda bruta efetiva usa o item efetivo da linha de renda bruta em um proforma como numerador na fórmula efetiva de renda bruta.

Por exemplo, suponha que o preço de venda de uma propriedade fosse de 1.000.000 e tenha uma renda bruta efetiva de 200.000. Nesse caso, o multiplicador de renda bruta efetiva seria de 1.000.000 / 200.000, ou 5,00.

Os avaliadores às vezes usam o multiplicador de renda bruta efetiva, juntamente com a taxa de lucro líquido para estimar a taxa de capitalização geral. O índice de lucro líquido é calculado tomando o lucro operacional líquido de uma propriedade e dividindo -o pela renda bruta efetiva da propriedade:

Esta técnica é usada quando requisitos rígidos de dados não podem ser atendidos em vendas comparáveis. Se a renda bruta estiver disponível para vendas comparáveis, a taxa geral de limite ainda poderá ser estimada usando um média de mercado Índice de despesas, mais fácil para os avaliadores obter.

Por exemplo, suponha que o índice de despesas médias do mercado tenha sido conhecido por 55% para um tipo de propriedade específico em um mercado específico. Uma propriedade comparável é identificada, mas você só pode obter dados sobre potencial renda bruta e renda bruta eficaz. Nesse caso, a propriedade comparável foi vendida por 400.000 e teve uma renda bruta eficaz de 80.000. Usando essas informações juntamente com a taxa de despesa média de mercado, podemos estimar o geral taxa de capitalização.

Se aplicarmos os 55% Índice de despesa operacional Para a receita bruta eficaz de 80.000, obtemos uma receita operacional líquida estimada de 36.000. O multiplicador de renda bruta efetiva é de 400.000 / 80.000, ou 5,00. O índice de lucro líquido é de 36.000 / 80.000, ou 0,45. Agora podemos derivar a taxa de capitalização geral da propriedade comparável da seguinte maneira:

Portanto, em nosso exemplo, a taxa geral seria de 0,45 / 5,00, ou 9,0%. Este procedimento pode ser repetido para cada venda comparável identificada. Em seguida, uma taxa de capitalização geral pode ser estimada reconciliando cada taxa de limite derivada dos comparáveis.

Conclusão

Neste artigo, definimos uma renda bruta efetiva, mostramos como a fórmula de renda bruta eficaz funciona e depois passamos por exemplos detalhados de como calcular a renda bruta efetiva. Usamos dois cálculos de exemplo. Primeiro, mostramos a você um cálculo simples de renda bruta eficaz que considera apenas um fator geral de vaga e perda de crédito.

Em seguida, percorremos um exemplo mais complexo que envolveu a absorção e a vaga de rotatividade, aluguel gratuito, renda de reembolso e também outra renda diversa. Finalmente, discutimos uma maneira prática de usar a renda bruta efetiva calculando o multiplicador de renda bruta. O multiplicador de renda bruta às vezes é usado pelos avaliadores para estimar a taxa de capitalização geral quando dados detalhados de vendas comparáveis não podem ser obtidos.

Post Comment