O mercado imobiliário do Canadá está em ponto morto

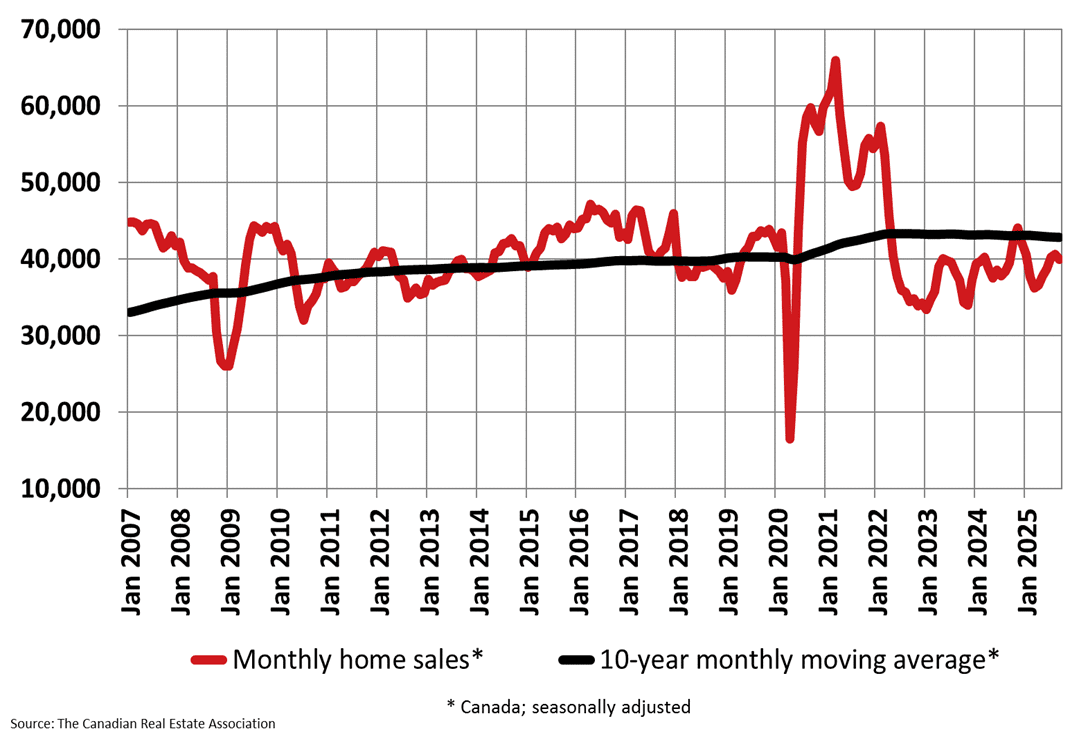

A Canadian Real Estate Association (CREA) coroou setembro de 2025 como o setembro mais forte desde 2021. A comparação é tecnicamente correta, mas o quadro mais amplo é menos convincente. Medido ao longo de duas décadas de dados de Setembro, o desempenho deste ano pertence ao nível inferior de resultados. Representa uma melhoria em relação aos últimos três anos, mas não um regresso à força histórica.

O mês também quebrou a tradição sazonal. As vendas diminuíram 1,7% entre Agosto e Setembro, uma inversão incomum num período em que a actividade normalmente acelera. Os principais mercados, incluindo Vancouver, Calgary, Edmonton, Ottawa e Montreal, registaram vendas mais lentas, com Toronto e Winnipeg como excepções. Em vez de assinalar o início de uma dinâmica renovada, os números de Setembro sugerem um mercado que luta para gerar mesmo o modesto aumento que normalmente acompanha o Outono.

Oferta, demanda e inclinação para compradores

O que, em última análise, rege a direção do mercado é a relação entre oferta e procura. Embora os volumes de vendas tenham aumentado 5,2% em relação ao ano passado, as listagens aumentaram mais rapidamente. As listagens ativas situaram-se em quase 200.000 propriedades em setembro, um aumento de 7,5% em relação ao ano anterior e aproximadamente consistente com as médias de longo prazo. Em contrapartida, as vendas permanecem bem abaixo dessas médias.

Essa divergência é importante. O mercado imobiliário inclina-se para qualquer lado que se expanda mais rapidamente. Atualmente, as listagens estão ultrapassando as vendas, forçando os vendedores a se ajustarem para baixo para atender às ofertas dos compradores.

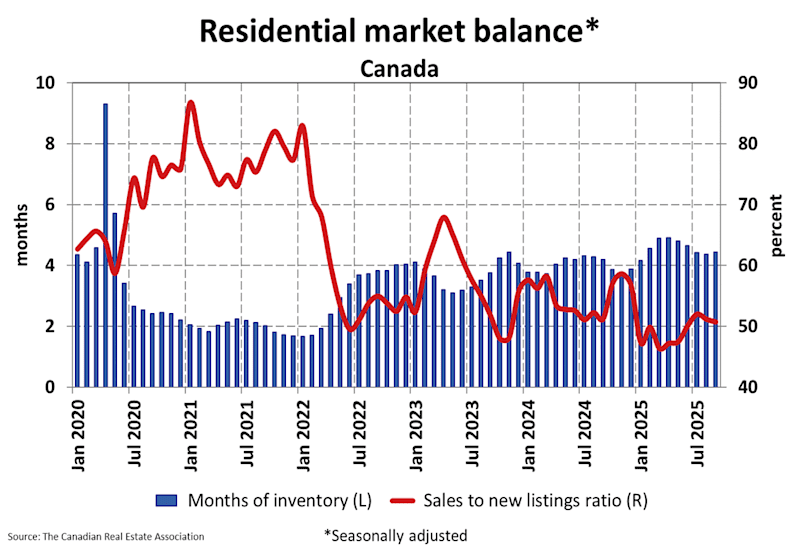

A proporção de vendas em relação a novas listagens do CREA caiu para 50,7%, abaixo da média de longo prazo de 54,9%. O estoque de meses ficou em 4,4, ligeiramente abaixo da referência histórica de cinco. De acordo com as definições tradicionais, estas leituras ainda descrevem um mercado equilibrado. No entanto, estas convenções estão cada vez mais desactualizadas numa era em que a tecnologia acelera as transacções e encurta os dias no mercado. Pelos padrões mais antigos, o mercado parece estável. Pela dinâmica contemporânea, inclina-se claramente para os compradores.

Preços estáveis, confiança frágil

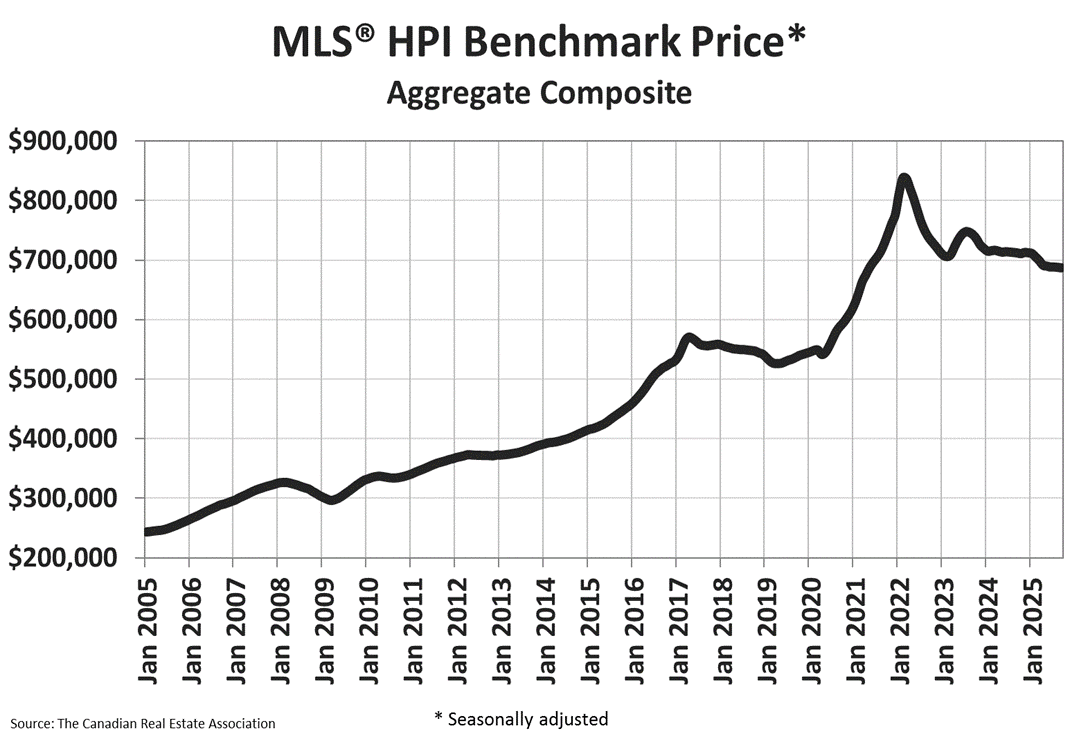

Superficialmente, os preços parecem estáveis. O Índice de Preços de Casas da MLS permaneceu efetivamente inalterado em setembro, caindo apenas um décimo de ponto percentual em relação a agosto. Ano a ano, o declínio foi de 3,4%. Esta estabilidade sugere que a correção violenta de 2022 e 2023 deu lugar a uma atividade mais lenta. Mas a estabilidade nos números não é igual à estabilidade no sentimento.

O mercado de trabalho canadense começou a se desgastar. O encerramento das operações da Stellantis em Brampton eliminou 3.000 empregos. Demissões na indústria se espalham por Ontário. As taxas de desemprego estão a aumentar na maioria das cidades, sendo Alberta uma notável excepção. O crescimento do PIB e a criação de emprego têm sido favorecidos pelas contratações no sector público e pelas despesas fiscais, mas as famílias sabem que o emprego seguro é o que permite a confiança para comprar uma casa. Sem convicção sobre o rendimento, as famílias hesitam em assumir dívidas de longo prazo, mesmo que as taxas hipotecárias desçam.

A fragilidade da confiança é a razão pela qual a invocação do CREA de “três anos de procura reprimida” soa vazia. A demanda só é significativa se for acionável. O desejo de possuir não se traduz em transações quando a acessibilidade permanece fora de alcance. Os salários devem subir, as taxas devem cair ainda mais ou os preços devem ajustar-se para baixo antes que a procura possa ser considerada real.

O pano de fundo político e o vazio político

Durante anos, o crescimento populacional foi a base da procura de habitação. As metas de imigração sustentaram uma narrativa otimista mesmo quando a acessibilidade diminuiu. Esse vento favorável agora diminuiu. O apetite político por uma aceleração renovada do crescimento populacional é fraco. Sem isso, um pilar fundamental da procura a longo prazo terá diminuído. A iminente renegociação CUSMA em 2026 acrescenta mais incerteza às perspectivas para a procura, uma vez que a perspectiva de perturbações comerciais obscurece a trajectória económica mais ampla do Canadá.

Entretanto, a política fiscal e monetária funcionam com objectivos cruzados. Os mercados obrigacionistas avaliam a possibilidade de taxas fixas mais elevadas no final do próximo ano, mesmo quando o Banco do Canadá sinaliza contenção. As despesas públicas sustentam o PIB no curto prazo, mas isto mascara vulnerabilidades estruturais. As insolvências e a inadimplência estão aumentando. As bases dos balanços das famílias estão a deteriorar-se.

É neste contexto que deve ser lido o otimismo do CREA. A associação e os seus economistas estão certos de que as taxas de juro normalizaram em relação ao passado recente. São menos convincentes ao sugerir que isto irá desencadear uma procura latente. A recuperação exige não só custos de financiamento mais baixos, mas também uma sensação de que a economia em geral é suficientemente resiliente para sustentar as famílias a longo prazo.

Um padrão de retenção estendido

O mercado imobiliário do Canadá ocupa agora um meio-termo estranho. Não está entrando em colapso nem se recuperando. A fase de correção terminou, mas a fase de renovação ainda não começou. Os preços permanecem estáveis, os volumes de vendas são fracos e o equilíbrio entre oferta e procura inclina-se gradualmente em direção aos compradores. O sistema está paralisado, aguardando confiança ou acessibilidade para quebrar o impasse.

Para os decisores políticos, este limbo deveria ser um aviso. Na ausência de um crescimento salarial robusto, de emprego sustentado ou de melhorias estruturais na oferta de habitação, o mercado não encontrará um caminho natural de regresso ao equilíbrio. Para as famílias, a mensagem é igualmente dura. Estabilidade não é o mesmo que segurança. Os riscos de perda de emprego, inflação e desvios políticos pesam fortemente nas decisões de compra ou venda.

O relatório de Setembro não é, portanto, o ponto de viragem sugerido pelo CREA. É mais uma entrada numa longa sequência de dados que mostra a mesma realidade. O mercado imobiliário do Canadá está estagnado. A questão não é se um boom ou uma recessão são iminentes. É se estamos preparados para a estagnação prolongada que nos espera.

Daniel Foch é diretor imobiliário da Valery.ca e apresentador do podcast imobiliário nº 1 do Canadá. Como cofundador da The Habistat, a plataforma de ciência de dados integrada da TRREB & Proptx, ele ajudou o setor imobiliário a se tornar mais transparente, usando dados do mercado imobiliário em tempo real para informar a tomada de decisões das principais partes interessadas. Com mais de 15 anos de experiência no setor imobiliário, Daniel assessorou um amplo espectro de participantes do mercado imobiliário, desde três níveis de governo até alguns dos maiores incorporadores do Canadá.

Daniel é uma voz confiável no mercado imobiliário canadense, contribuindo regularmente para meios de comunicação como The Wall Street Journal, CBC, Bloomberg e The Globe and Mail. Sua experiência e insights equilibrados lhe renderam um público dedicado de mais de 100.000 investidores imobiliários em diversas plataformas de mídia social, onde ele compartilha pesquisas primárias e análises de mercado.

Post Comment