Estatísticas do TRREB de outubro: boas, ruins ou feias?

“A decepção é a lacuna que existe entre as expectativas e a realidade.”

Você já ouviu isso?

Pode parecer negativo para você ou, na melhor das hipóteses, você pode afirmar que certamente não parece otimista.

Mas só porque algo não é otimista não significa que seja incorreto ou inapropriado.

No atual mercado imobiliário de Toronto, as maiores decepções vividas podem ser atribuídas a um tema comum: expectativas.

Essas expectativas, no entanto, podem estar enraizadas num bom número de temas: a ingenuidade, a ignorância e a falta de educação estariam no topo da lista. Eu diria que a ganância e a tolice não ficam muito atrás.

Isso não quer dizer que não existam qualquer participantes do mercado com expectativas razoáveis no momento, nem estou dizendo que não tenha ouvido muitas feliz histórias, envolvendo compradores e vendedores.

Mas estamos no meio de um ano com o menor número de vendas de imóveis da história.

Diga-me que meu copo está “meio vazio”, mas estou tentando retratar uma imagem precisa do mercado, transmitir histórias que representem a maioria e abordar os tópicos mais importantes. E no mercado neste momento, isso significa discutir as expectativas selvagens que os participantes do mercado imobiliário têm.

No meu podcast da semana passada, falei sobre as quatro partes da transação imobiliária:

-Comprador

-Vendedor

-Agente de listagem

-Agente do comprador

No nosso mercado atual, não é necessário apenas um esforço concertado em nome de todas as quatro partes para conseguir um acordo, mas também experiência, inteligência, compromisso e concessões.

O momento que um das quatro partes desenvolve um ego, a transação é perdida.

Mais transações estão sendo perdidas neste momento por causa do ego do que nunca, e acho que há uma relação muito forte entre ego e expectativas.

As expectativas, como mencionei, estão enraizadas em muitas coisas, incluindo a falta de educação.

Também existe uma espécie de ignorância “intencional” por aí, que não é tanto um vendedor dizendo: “Não me importo”, mas sim um vendedor que realmente não entende o mercado, ou que tem um agente de listagem que pode explicar isso a eles.

Examinando as estatísticas do TRREB de outubro, pode-se argumentar que elas são “boas”.

Um corretor da minha equipe fez uma oferta por um condomínio esta semana e o corretor da lista, que estava completamente perdido, disse a ela: “O preço médio de um condomínio de 416 foi acima mês passado. O mercado está forte!”

Você pode sugerir que ele estava simplesmente negociandomas à medida que o processo avançava, ficou claro que ele simplesmente não conseguia olhar para o calendário e identificar que era novembro de 2025.

Isto é muito comum neste momento, mas talvez as expectativas irracionais no mercado se devam, pelo menos em parte, à incapacidade de compreender os dados.

Caso em questão, um comentário que ouvi em nosso escritório esta semana:

“Você viu as estatísticas de outubro? O preço médio das casas quase não mudou! As pessoas estão dizendo que o mercado está difícil, mas não é como o preço das casas. derrubado.”

A estatística neste comentário pode estar correta, mas a inferência e a conclusão não.

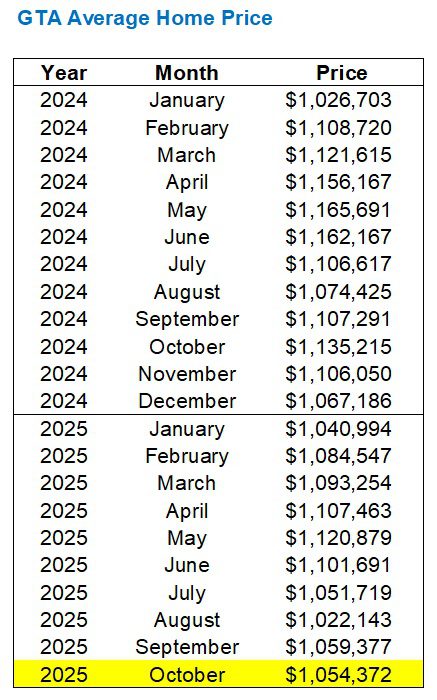

Aqui está uma visão atualizada do preço médio de uma casa no GTA:

É verdade: o preço médio das casas em outubro quase não mudou.

Cinco mil.

Quase nada para ficar animado!

Se eu fosse tentando para dar um toque optimista às coisas, gostaria de repetir o comentário que ouvi no meu escritório e sugerir que o preço médio das casas está a “manter-se forte”.

Mas, como faço todos os meses, procuro tendências históricas para ver como os movimentos atuais do mercado se comparam aos movimentos históricos durante o mesmo período.

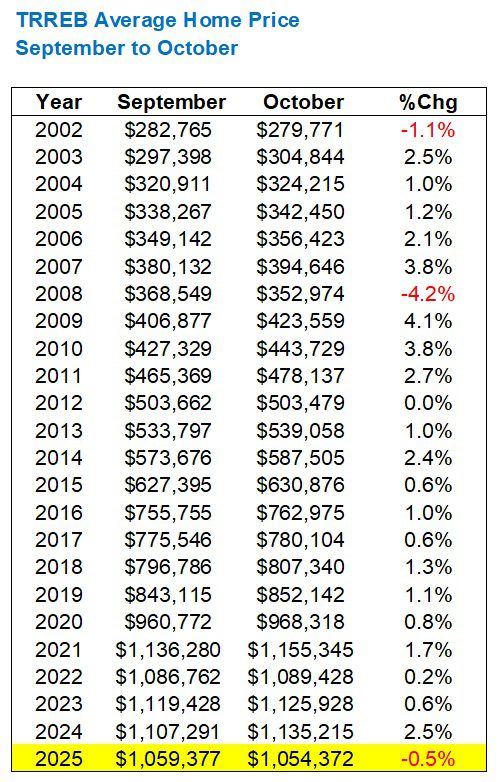

O mercado de outono normalmente sobe. Eu esperaria (aí está essa palavra novamente…) que o preço médio das casas aumentasse no mês de outubro, como evidenciado pelos dados das últimas duas décadas:

Infelizmente, tem sido dezessete anos desde que vimos a trilha média do preço das casas em outubro, setembro.

O movimento médio de 2002 a 2024 é de apenas +1,3%, o que, novamente, não é tão significativo.

Mas é o tendência isso chama minha atenção. A tendência diz que, desde 2008, não vimos um ano em que os preços caíssem de Setembro a Outubro e, de repente, essa tendência foi invertida.

Só o tempo dirá se isto representa um “outlier” ou se é, de facto, um “ponto de inflexão”.

Mas o próximo gráfico oferece mais do mesmo:

Nossa análise mensal do ano após ano O preço médio das casas mostra que a descida aumentou no Verão e voltou a descer (para 4,3%) em Setembro.

Mas como os preços recusou de Setembro a Outubro, pela primeira vez desde 2008, o número anual para Outubro irá aumentar.

E tem!

Até 7,1%, que é um novo máximo para 2025.

Em nenhum lugar isso é melhor ilustrado do que no gráfico a seguir.

Observe que a “lacuna” entre 2024 e 2025 permaneceu essencialmente a mesma de abril a setembro, mas o tendência revertida em Outubro, aumentando assim essa disparidade:

O preço médio da casa fez declínio de outubro a novembro em 2024, portanto, se esta lacuna continuará a aumentar em 2025 depende do movimento relativo no próximo mês.

A maior história de 2025, na minha opinião, foi a respeito de vendasou a falta dela.

Em setembro, o total de vendas foi o quarto menor de todos os tempos de setembro.

Essa tendência continuou no mês passado:

Mas nós fez veja um aumento nas vendas, mês a mês, de setembro a outubro.

Isto é muito importante no contexto de uma conversa sobre “outliers de mercado”.

Considere o seguinte:

Com as vendas a aumentarem de Setembro a Outubro, dezassete vezes em relação aos vinte e três anos anteriores, é um “bom” sinal para o mercado que a tendência não se inverteu, como vimos no caso do preço na seção anterior.

No entanto, ao longo de 2025, tenho clamado sobre como veremos não apenas um novo recorde de baixa nas vendas, mas sim um novo recorde que aniquila o antigo.

Com um mínimo recorde de 66.315 vendas em 2023, levando a um modesto melhoria de 67.984 em 2024, não há como negar que estamos no caminho certo para essa obliteração:

Eu não acho que alguém esteja recebendo um apontar para sua previsão de vendas em nosso Jogo de previsão imobiliária TRB 2025.

Novas listagens no GTA seguiram o exemplo a partir de setembro, ficando em segundo lugar na lista:

Como observamos neste espaço no mês passado, os números dos estoques foram muito inflacionados no outono de 2020 devido à pandemia, que empurrou a atividade normal do mercado da primavera para o outono.

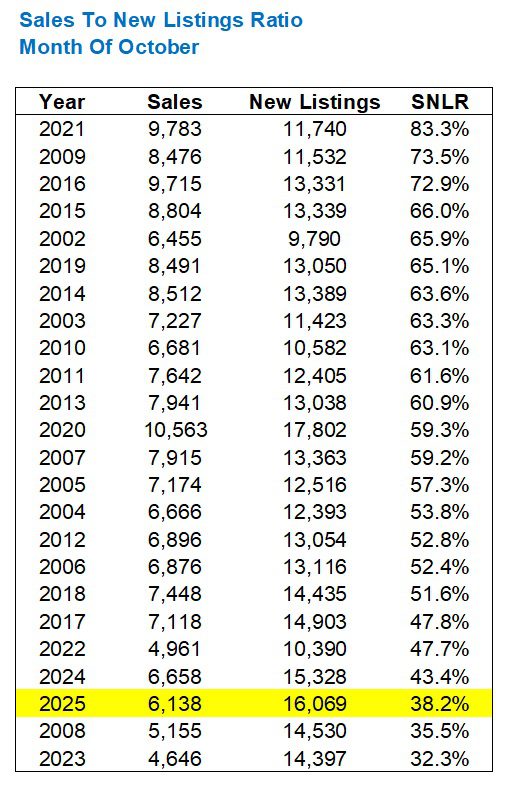

Também O próximo exemplo de setembro foi a “taxa de absorção” ou proporção de vendas para novas listagens, que foi registrada no terceiro mais baixo todos os tempos do mês:

Considere que o média a taxa de absorção em outubro de 2002 a 2024 foi 57,9%.

Isso deve colocar em perspectiva os 38,2% do mês passado.

Agora, se você realmente quisesse criar um otimista argumento, como muitos agentes de listagem estão fazendo, você usaria o seguinte gráfico:

Vá em frente; crie um argumento otimista a partir desses dados.

“A taxa de absorção está no ponto alto para 2025!”

“O mercado não esteve tão apertado o ano todo!”

“Meses de inventário são encolhendo!”

Perspectiva. Expectativas. É tudo relativo.

Se você quiser ver o inteiro conjunto de dados dos últimos cinco anos para tirar suas próprias conclusões, aqui está, coma com todo o coração:

Embora a taxa de absorção em setembro de 2025 tenha sido mais alto do que a de 2023 e 2024, note-se que o aumento da taxa de absorção de setembro a outubro de 2024 foi de 15,8% e no mês passado foi de apenas 9,2%.

Isso significa que o mercado não está se movimentando como estamos acostumados neste outono.

Normalmente, as vendas aumentam, o estoque diminui, o mercado fica mais apertado e os preços ascenderem média.

As vendas aumentaram.

O estoque diminuiu.

O mercado apertou.

Mas os preços fizeram não ascender.

Eu diria que as vendas não aumentaram suficienteo estoque não diminuiu suficientee o mercado não apertou suficienteque ao todo resultou numa queda no preço médio das casas de 0,5%.

Um último ponto sobre a taxa de absorção, se me permitem: a diferença entre 2025 e os quatro anos anteriores está a diminuir:

Por último, mas não menos importante, tivemos 27.808 listagens ativas no mês passado, que é simplesmente o número de propriedades listadas em 31 de outubro.

Isso é abaixo a partir de setembro; no entanto, este número ocupa agora o quinto lugar na lista de todos os tempos de meses de inventário – e não apenas em Setembro. Quero dizer sempre:

Dependendo da sua perspectiva, do seu lugar no mercado e da sua capacidade de “ver o que você quer ver”, você pode escolher qualquer estatística da postagem anterior do blog para criar seu argumento, seja ele bom, ruim ou feio.

Mas com o Banco do Canadá a cortar a taxa de empréstimo para 2,25% no mês passado, e com mais vinte e cinco pontos base a caminho, pergunto-me quanto tempo os compradores permanecerão à margem…

Post Comment