Multiplicador de renda bruta: um guia de cálculo

O multiplicador de renda bruta é uma métrica utilizada na avaliação de imóveis comerciais por analistas e avaliadores. É fácil de calcular e requer poucas informações, mas apresenta algumas limitações. Neste artigo, examinaremos mais de perto o que significa o multiplicador de renda bruta com vários exemplos, incluindo o multiplicador de renda bruta potencial e o multiplicador de renda bruta efetiva.

O que é multiplicador de renda bruta

O multiplicador de renda bruta (GIM) é definido como a razão entre o preço ou valor de venda de um imóvel e sua receita bruta de aluguel e outras fontes de renda.

O multiplicador de renda bruta é uma métrica usada na análise de imóveis comerciais para comparar as características de produção de renda das propriedades. Pode ser calculado usando o rendimento bruto potencial ou o rendimento bruto efetivo de uma propriedade.

Fórmula Multiplicadora de Renda Bruta

O fórmula do multiplicador de renda bruta pode ser calculado usando o rendimento bruto potencial (IGP) de uma propriedade ou o rendimento bruto efetivo (EGI) de uma propriedade.

A principal diferença entre IGP e EGI é que a receita bruta potencial considera todas as fontes de renda de uma propriedade e não faz nenhuma dedução. Por outro lado, a receita bruta efetiva começa com a receita bruta potencial e depois subtrai as vagas e as perdas de arrecadação.

Dado que o multiplicador do rendimento bruto pode ser calculado de mais de uma forma, é importante esclarecer como o MIM é calculado e utilizar uma metodologia consistente ao fazer comparações.

Como calcular o multiplicador de renda bruta

Vejamos alguns exemplos de como calcular o multiplicador da renda bruta. Primeiro veremos como calcular o potencial multiplicador de renda brutae então abordaremos como calcular o multiplicador efetivo da renda bruta.

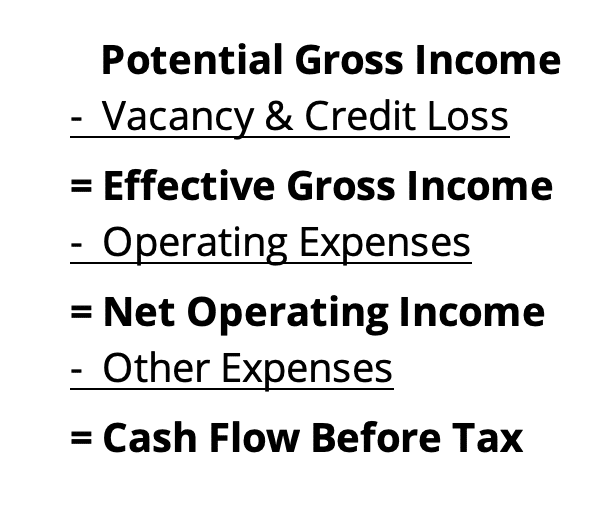

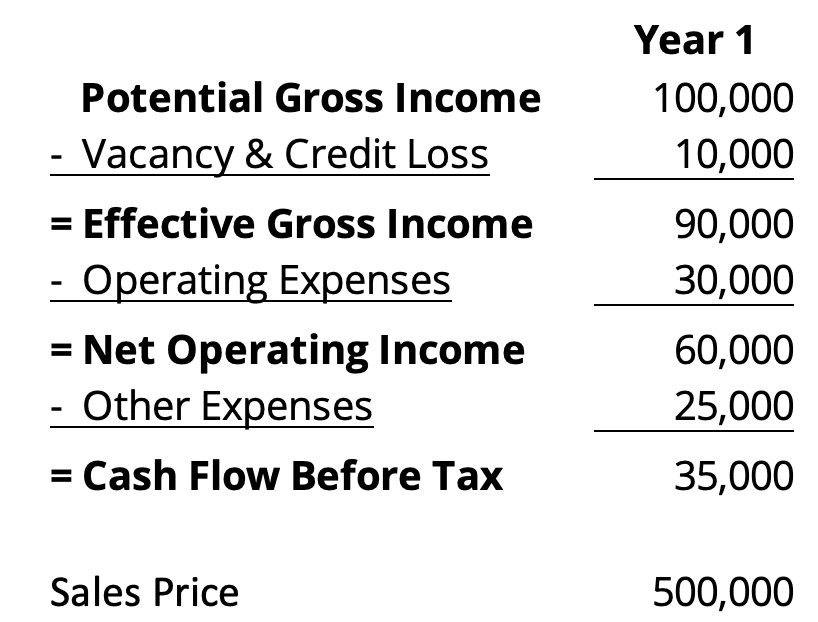

Suponha que estejamos avaliando a seguinte pró-forma simples:

Vamos ver como calcular o multiplicador da renda bruta usando os números do exemplo pró-forma acima.

Potencial Multiplicador de Renda Bruta

O potencial multiplicador de renda bruta usa o item de linha de renda bruta potencial na pró-forma. Neste caso, o multiplicador do rendimento bruto potencial seria calculado tomando o preço de venda de 500.000 e dividindo-o pelo rendimento bruto potencial de 100.000. Isso resulta em um potencial multiplicador de renda bruta de 5,00.

Multiplicador Efetivo de Renda Bruta

O rendimento bruto efetivo é calculado pegando o rendimento bruto potencial e subtraindo qualquer vaga e perda de crédito.

O multiplicador de renda bruta efetiva usa o item de linha de renda bruta efetiva na pró-forma. Neste caso, o multiplicador do rendimento bruto efetivo é calculado tomando o preço de venda de 500.000 e dividindo-o pelo rendimento bruto efetivo de 90.000. Isto resulta num multiplicador de rendimento bruto efetivo de 5,55.

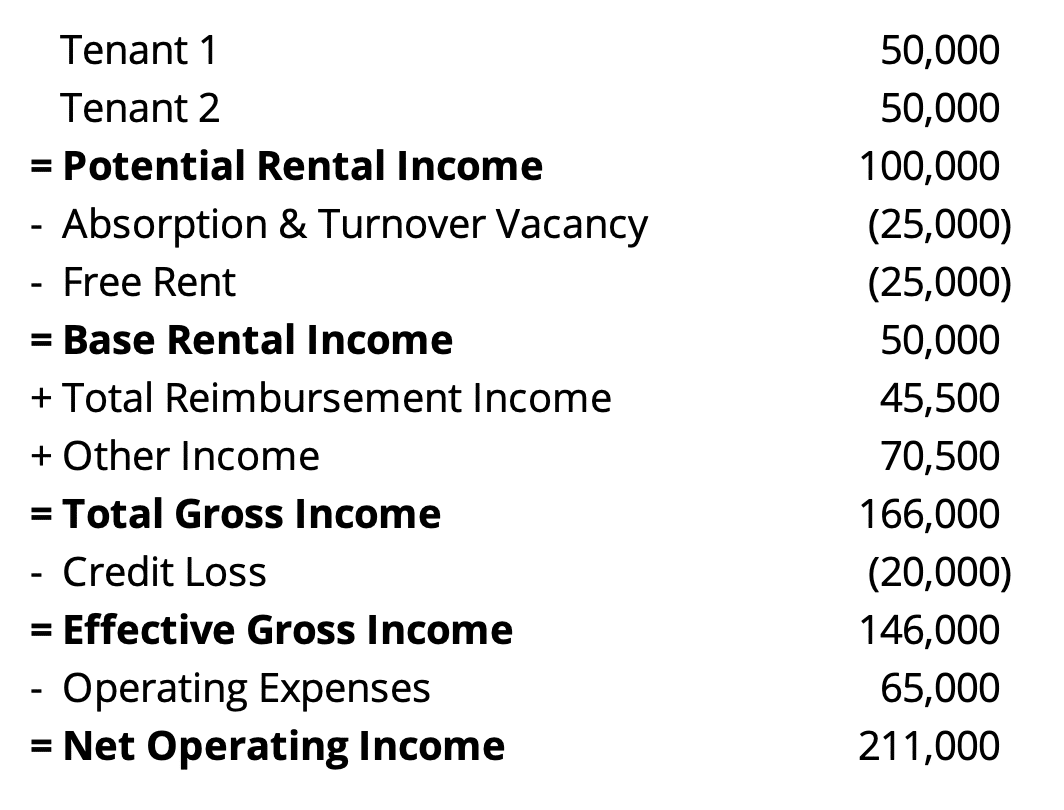

Nesta pró-forma simples, consideramos apenas a vacância e a perda de crédito, mas o cálculo da receita bruta poderia ser mais matizado com uma pró-forma mais complicada. Por exemplo, aqui está uma pró-forma de imóveis comerciais mais detalhada:

Nesta pró-forma mais detalhada, o multiplicador do rendimento bruto poderia ser calculado utilizando a rubrica do rendimento bruto total ou a rubrica do rendimento bruto efetivo. Na prática, você também poderá ver algumas deduções ou acréscimos deixados de fora ou outras variações no multiplicador de renda bruta. O ponto importante a lembrar é que você deve esclarecer como o multiplicador da renda bruta é calculado e, em seguida, usar uma metodologia consistente ao fazer comparações.

O que é um bom multiplicador de renda bruta

Um bom multiplicador de renda bruta depende de como você o utiliza, mas em geral é aquele que atende às suas necessidades. Por exemplo, suponha que você exija que qualquer aquisição tenha um GIM próximo da média do mercado. Se você identificar 5 propriedades comparáveis e determinar que elas têm um multiplicador de renda bruta média de 7,00, então um bom multiplicador de renda bruta para uma propriedade em consideração seria aquele que estivesse próximo dessa média.

Para um avaliador, um bom multiplicador de rendimento bruto para fins de avaliação é aquele que se baseia em propriedades comparáveis com características verdadeiramente semelhantes.

No entanto, é importante compreender que o multiplicador do rendimento bruto não considera quaisquer despesas operacionais, despesas de capital, valorização ou alterações futuras no rendimento. Assim, embora uma propriedade possa ter um bom multiplicador de rendimento bruto, também pode revelar-se um mau investimento. Por outro lado, uma propriedade pode ter um mau multiplicador de rendimento bruto com base num grupo de propriedades comparáveis, mas devido à sua estratégia de investimento ou vantagens operacionais, ainda pode ser um investimento superior.

O resultado final é que o multiplicador da renda bruta não deve ser usado isoladamente porque não existe solução mágica quando se trata de análise de investimento. Em vez disso, o multiplicador do rendimento bruto deve ser considerado juntamente com outras métricas de investimento, quando possível, como o taxa de capitalização, patrimônio líquido múltiplo, dinheiro em dinheiro retorno, TIR, VPLbem como a estratégia global e riscos que vem junto com a oportunidade.

Multiplicador de renda bruta versus taxa máxima

O taxa geral de capitalização é usado por avaliadores para estimar o valor de mercado de uma propriedade:

A taxa máxima pode ser estimada usando várias técnicas, como a derivação de vendas comparáveis ou o método da faixa de investimento. No entanto, a taxa global de capitalização também pode ser derivada utilizando multiplicadores de rendimento bruto. Vamos dar uma olhada em como isso funciona.

Às vezes, os avaliadores não conseguem derivar diretamente uma taxa global de capitalização de mercado porque não podem ser cumpridos requisitos rigorosos de dados para comparáveis. Se ainda existirem dados de transacções recentes e fiáveis que contenham o rendimento bruto de propriedades comparáveis, então a taxa máxima pode ser estimada utilizando estes dados do rendimento bruto juntamente com o rácio do rendimento líquido.

O índice de lucro líquido (NIR) é a relação entre a receita operacional líquida e a receita bruta efetiva. O índice de lucro líquido é o complemento do índice de despesas operacionais (REA) porque NIR = 1 – REA.

Os avaliadores muitas vezes podem obter médias de mercado com bastante facilidade para índices de despesas operacionais e multiplicadores efetivos de receita bruta. Com estes dados, o avaliador pode utilizar a seguinte fórmula para derivar a taxa global de capitalização:

Por exemplo, suponha que você identifique uma propriedade comparável que foi vendida recentemente por 375.000. O rendimento bruto potencial da propriedade é de 80.000 e o seu rendimento bruto efetivo é de 75.000.

O índice de despesas operacionais para a propriedade é de 58,50%, o que resulta em despesas operacionais de 43.875 e uma receita operacional líquida de 31.125 para a propriedade comparável.

O multiplicador efetivo da renda bruta é 375.000/75.000 ou 5,00. O índice de lucro líquido é 31.125/75.000, ou 0,415. Isso significa que podemos derivar a taxa global de capitalização da propriedade comparável da seguinte forma:

0,415 / 5,00 = 8,3%

Se este procedimento fosse concluído para todas as propriedades comparáveis, então uma taxa de capitalização global poderia ser estimada reconciliando cada uma das indicações da taxa de capitalização derivadas dos comparáveis.

Multiplicador de renda bruta vs multiplicador de aluguel bruto

Qual é a diferença entre o multiplicador de renda bruta e o multiplicador de aluguel bruto? O multiplicador da renda bruta considera a renda do aluguel mais todas as outras fontes de um imóvel. Em contrapartida, o multiplicador bruto da renda considera apenas o rendimento bruto do arrendamento de um imóvel e não inclui fontes de rendimento acessórias.

Vejamos um exemplo da diferença entre o multiplicador da renda bruta e o multiplicador do aluguel bruto. Considere a seguinte pró-forma:

Neste caso, o multiplicador de renda bruta consideraria apenas a potencial rubrica de rendimento de aluguer de 100.000. Se o preço de venda desta propriedade for 2.637.000, o multiplicador do aluguel bruto seria 2.637.000/100.000 ou 26,37.

Em contrapartida, o multiplicador do rendimento bruto consideraria todas as fontes de rendimento, e não apenas o rendimento de arrendamento. Nesse caso, o multiplicador da renda bruta poderia ser calculado como 2.637.000/146.000, ou 18,06.

Pode haver variação na forma como esses multiplicadores são calculados, por isso é importante esclarecer como um cálculo é realizado e usar uma metodologia consistente ao fazer comparações.

Limitações do Multiplicador de Renda Bruta

O multiplicador de renda bruta é um índice útil para ter em sua caixa de ferramentas ao avaliar imóveis comerciais. O seu ponto forte é que se baseia em dados mais facilmente obtidos porque exige apenas o rendimento bruto de um imóvel. No entanto, uma vez que o GIM utiliza apenas dados de rendimentos de alto nível, isso também significa que não será tão preciso ou fiável como outras métricas que consideram os dados de despesas de uma propriedade.

Quando os dados da receita operacional líquida não estiverem disponíveis, você poderá usar a receita bruta junto com as médias de mercado para despesas operacionais. Isso permitirá estimar o valor de mercado usando apenas a receita bruta e as médias de mercado para os índices de despesas operacionais. No entanto, não é incomum que duas propriedades semelhantes tenham aproximadamente a mesma receita operacional líquida, mas receitas brutas muito diferentes. Isto pode dever-se a diferenças na idade da propriedade, má gestão, etc. Todos estes são factores que o multiplicador do rendimento bruto não considera.

Conclusão

Neste artigo, definimos o multiplicador de renda bruta (GIM), revisamos a fórmula do multiplicador de renda bruta, discutimos como calculá-la, o que é um bom multiplicador de renda bruta e, em seguida, comparamos o GIM com o multiplicador de aluguel bruto e a taxa máxima. Em nossa discussão sobre a taxa de capitalização, revisamos uma maneira pela qual os avaliados podem estimar a taxa máxima usando o multiplicador de renda bruta efetiva. Por fim, discutimos algumas das limitações do multiplicador de renda bruta das quais você deve estar ciente.

Post Comment