A vantagem oculta que os compradores recorrentes têm agora

E se você não tivesse o pagamento da hipoteca de sua próxima casa? Pode parecer um pouco irreal. Mas para vários proprietários, é realmente viável.

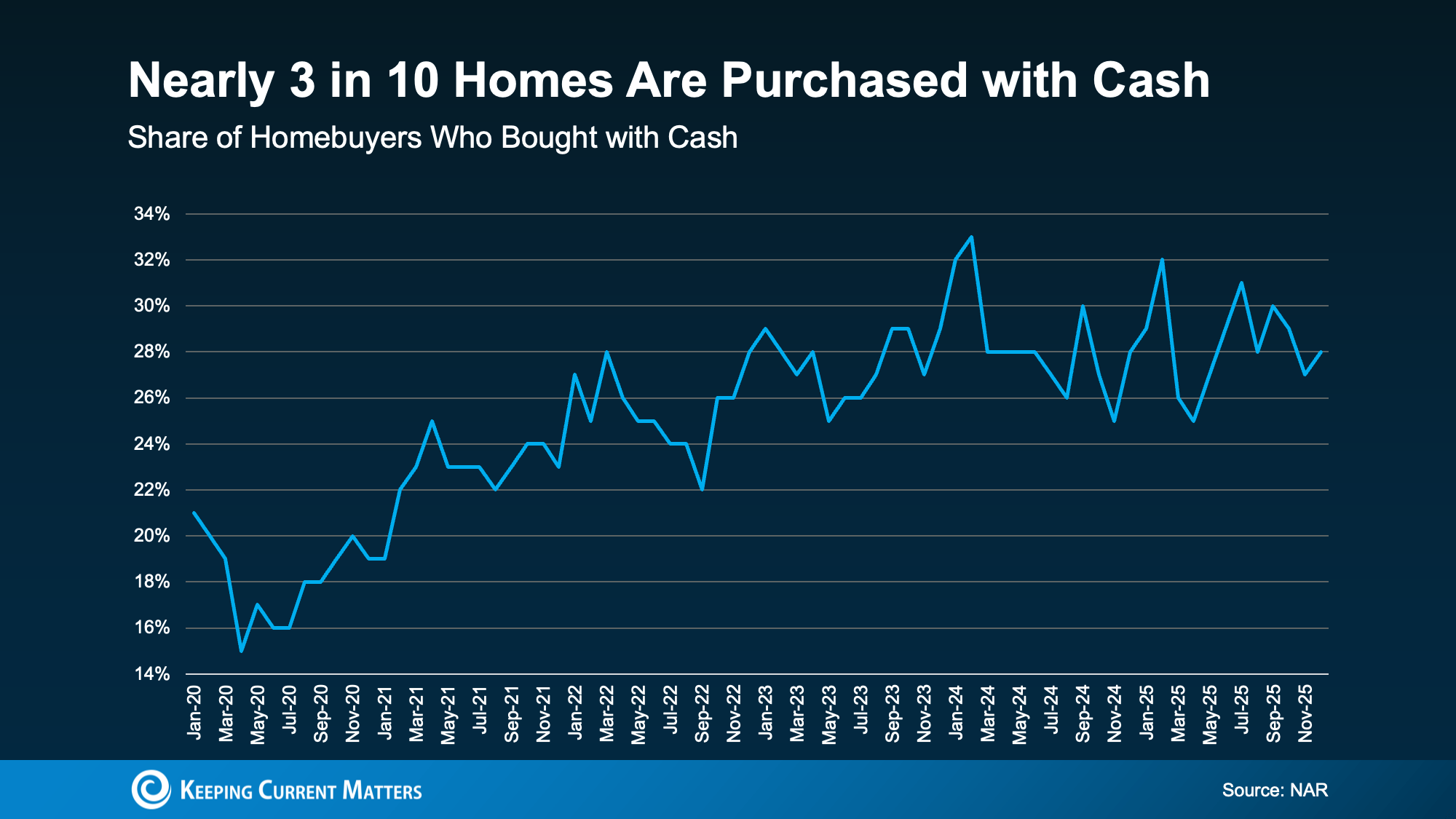

Quase 3 em cada 10 casas compradas hoje são compradas em dinheiro, de acordo com para o Associação Nacional de Corretores de Imóveis (NAR). Isso é muito mais do que a norma pré-pandemia (veja o gráfico abaixo):

Então, como tantos compradores estão conseguindo isso? A resposta é simples: valor da casa.

Então, como tantos compradores estão conseguindo isso? A resposta é simples: valor da casa.

Em 2020-2021, as taxas de hipotecas e o número de casas à venda estavam em mínimos históricos. E essa combinação elevou rapidamente os preços das casas.

Se você possuía uma casa naquela época, provavelmente ela ganhou um valor significativo – talvez até o suficiente para comprar sua próxima casa em dinheiro. NAR explica:

“… o aumento do valor da habitação armou muitos proprietários existentes com a alavancagem financeira para fazer ofertas em dinheiropermitindo-lhes converter anos de valorização de preços em poder de compra imediato.”

Veja por que você pode querer seguir esse caminho sozinho, se tiver patrimônio suficiente para fazê-lo.

1. Sua oferta se torna mais atrativa

Os vendedores valorizam a certeza. E uma oferta totalmente em dinheiro elimina uma das maiores incógnitas em uma transação: o financiamento. Como Hipoteca de foguete explica:

“As ofertas em dinheiro são atraentes para os vendedores. Os vendedores geralmente preferem trabalhar com compradores à vista, se puderem, porque não precisam se preocupar com o fracasso do financiamento do comprador no último minuto.

Em muitos mercados, uma oferta totalmente em dinheiro pode lhe proporcionar uma grande vantagem.

2. Você pode fechar mais rápido

E como você não precisa se preocupar com subscrição, aprovações de credores e processamento de empréstimos, o tempo que leva para fechar diminui. Cotalidade coloca assim:

“Os compradores à vista sempre desfrutaram de uma vantagem sobre os mutuários. Eles eliminam o risco de financiamento, reduzem os atrasos e, muitas vezes, fechar em dias em vez de semanas.”

Se o proprietário da casa que você está comprando já tem contrato para a próxima casa ou apenas precisa agir rápido (como para um novo emprego), essa velocidade é um verdadeiro atrativo.

3. Você não terá pagamentos mensais de hipoteca

Ao comprar à vista, você não precisa financiar sua compra. Isso significa que você não precisa se preocupar com as taxas de hipoteca atuais e será o proprietário da casa desde o dia do fechamento. E isso é um grande negócio.

Sem hipoteca.

Sem pagamento mensal.

Propriedade total.

Essa liberdade financeira abre a porta para outros grandes benefícios de estilo de vida. Zillow explica:

“Pagar em dinheiro significa que você é dono da sua casa. Isso elimina a necessidade de pagamentos mensais da hipoteca, liberando suas finanças para outras prioridades, como poupanças, viagens ou melhorias na casa.”

4. Você pode conseguir um negócio melhor

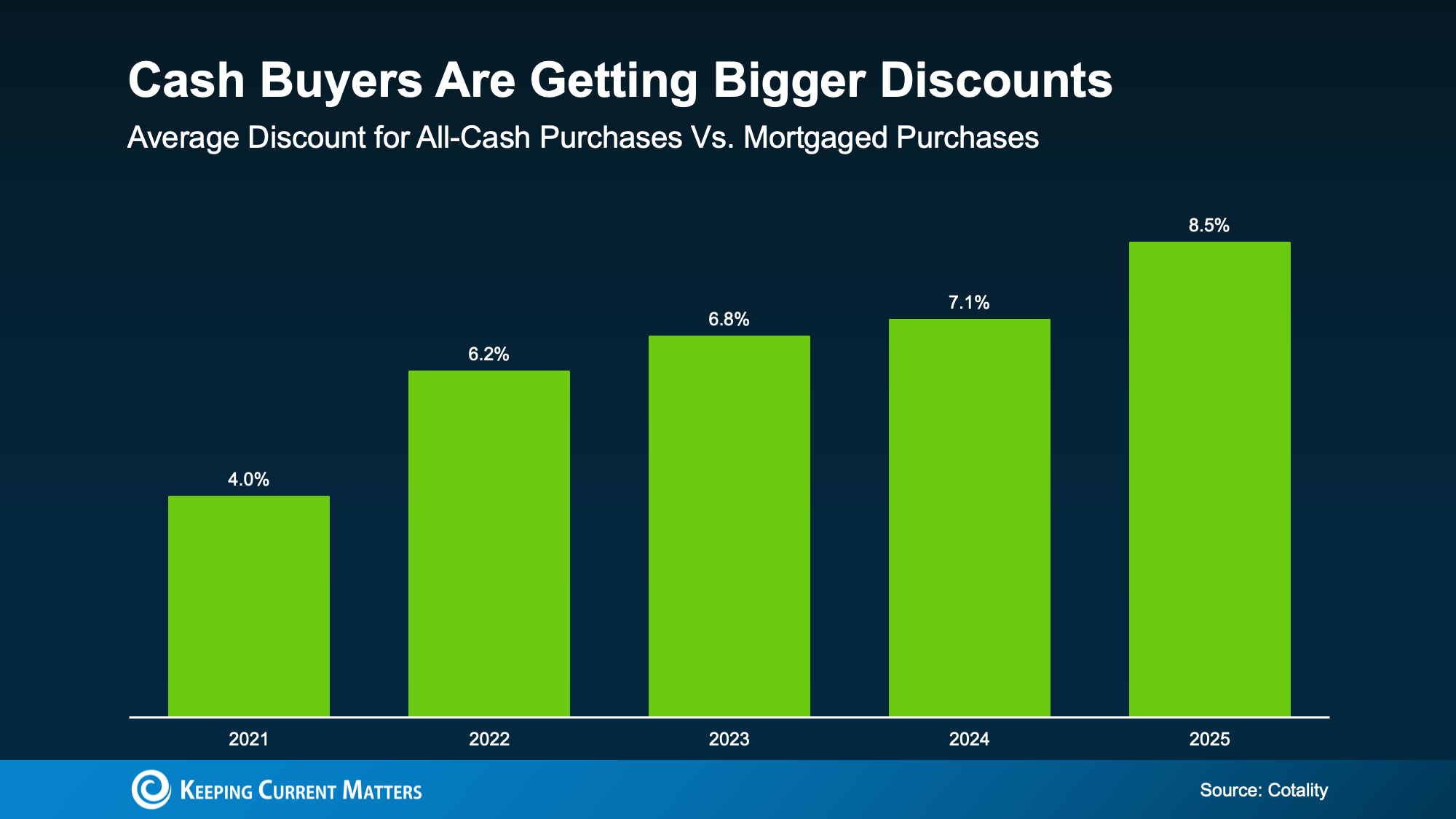

E aqui está mais uma coisa que surpreende muitos proprietários: os compradores a dinheiro geralmente pagam menos pela casa.

De acordo com para Cotalidade, os compradores que só pagam dinheiro tendem a gastar cerca de 9% menos na casa do que os compradores que usam uma hipoteca. Isso ocorre porque alguns vendedores estão dispostos a aceitar ofertas mais baixas para fechar um negócio rapidamente, com mais certeza de fechamento e menos obstáculos de financiamento para superar. Como Cotalidade explica:

“Do ponto de vista do vendedor, uma oferta mais baixa, mas confiável, pode parecer preferível a uma oferta mais alta, que pode desmoronar semanas depois.”

E essa vantagem cresce a cada ano que passa (veja o gráfico abaixo):

Uma movimentação totalmente em dinheiro é realista para você?

Uma movimentação totalmente em dinheiro é realista para você?

Nem todo proprietário comprará sua próxima casa em dinheiro. E tudo bem.

Mas a maior conclusão é esta: o patrimônio que você construiu pode lhe dar mais opções do que você pensa.

Quer isso signifique redução e eliminando totalmente uma hipoteca, ou apenas mudando-se com maior poder de negociação, sua casa atual pode ser o que torna isso possível.

Conclusão

Antes de presumir que você precisará de outra hipoteca tradicional, vale a pena fazer uma pergunta simples: Quanto patrimônio você realmente tem? Porque a resposta pode mudar o que você pensava que seria seu próximo passo.

Curioso para saber o que o valor da sua casa pode fazer por você? Peça a um corretor de imóveis local para analisar os números e ver que tipo de poder de compra você realmente possui.

Post Comment