Relatório imobiliário regional do primeiro trimestre de 2026

Esta é uma série recorrente de postagens de blog que analisam mais de perto a economia dos EUA e vários mercados regionais importantes na área de nove estados de Windermere. As atualizações serão lançadas trimestralmente.

Visão Geral Econômica

No final de Fevereiro, o mercado imobiliário da Primavera parecia preparado para uma recuperação. As taxas hipotecárias caíram abaixo de 6% pela primeira vez em mais de três anos, impulsionadas por uma combinação de estreitamento dos spreads hipotecários-Tesouro, queda dos rendimentos do Tesouro, redução da volatilidade das taxas de juro e o anúncio da FHFA de que a Fannie Mae e a Freddie Mac comprariam quantidades substanciais de títulos garantidos por hipotecas.

Fonte: Freddie Mac via FRED.

Depois, o mercado ficou confuso com o início repentino da guerra no Irão. Os efeitos sobre a economia, as taxas de juro e o mercado imobiliário estão apenas a entrar em evidência, mas até agora os sinais são negativos. As taxas hipotecárias subiram até meio ponto nas seis semanas após o início da guerra, e Março registou o maior aumento mensal no índice de preços ao consumidor da gasolina em décadas.

Fonte: BLS via FRED.

À medida que o choque energético se propaga pela economia global, é provável que abrande o crescimento económico e, ao mesmo tempo, aumente os preços. A magnitude desses efeitos dependerá da rapidez com que o Estreito de Ormuz reabre ao tráfego de petroleiros, bem como do tempo necessário para reiniciar a produção de petróleo e outras atividades industriais nos estados do Golfo.

Neste contexto, os dados do mercado imobiliário local para o primeiro trimestre de 2026 refletem em grande parte as condições anteriores aos impactos da guerra começarem a fazer-se sentir. No segundo trimestre, deveremos ter uma imagem mais clara desses efeitos.

A seguir está uma visão geral detalhada das tendências habitacionais em seis mercados regionais dentro da área de atuação de Windermere durante o primeiro trimestre de 2026. Elas incluem:

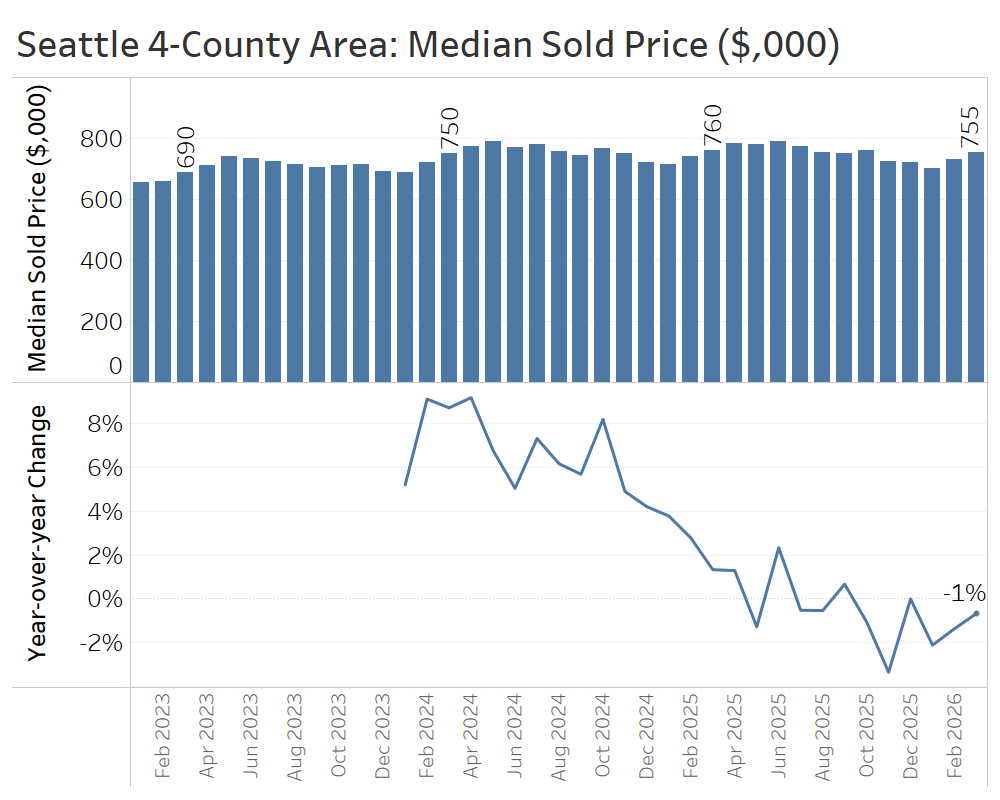

Área da Grande Seattle (condados de King, Snohomish, Pierce e Kitsap)

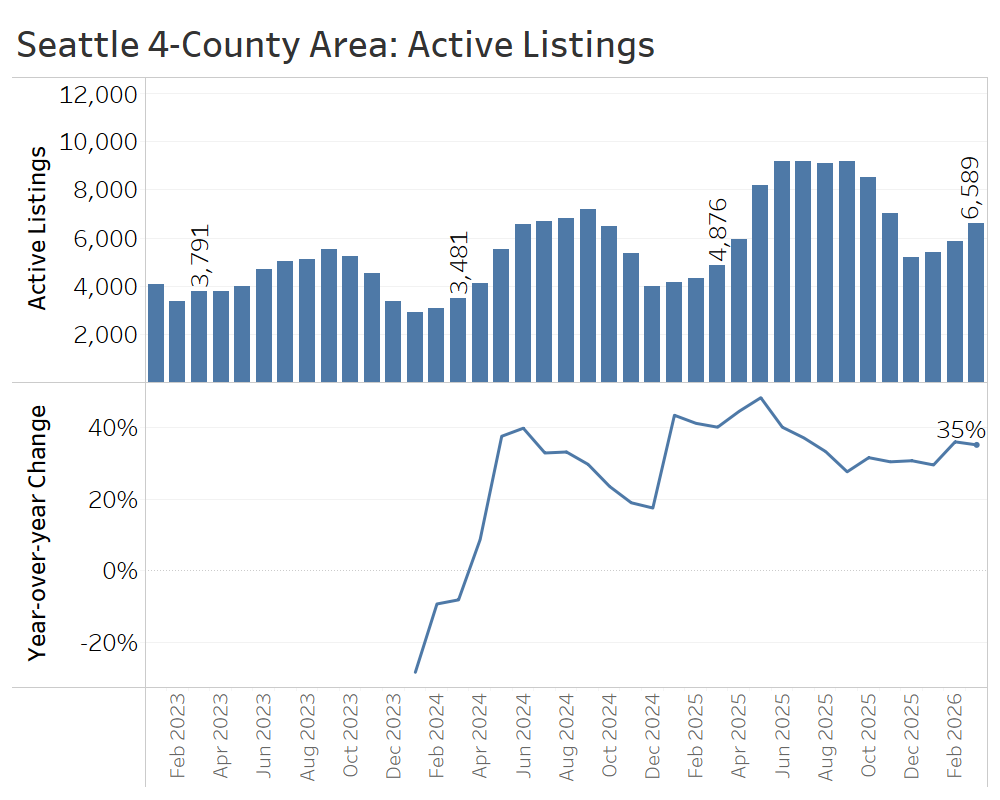

Embora a temporada de vendas da primavera seja normalmente a época do ano mais forte para os vendedores, as condições este ano na área metropolitana de Seattle parecem mais próximas de um mercado equilibrado, já que as listagens abundantes estão atendendo apenas a uma demanda modesta. As listagens ativas no final de março eram 35% maiores do que no mesmo período de 2025, um aumento substancial e uma aceleração do ritmo de crescimento observado no final de 2025.

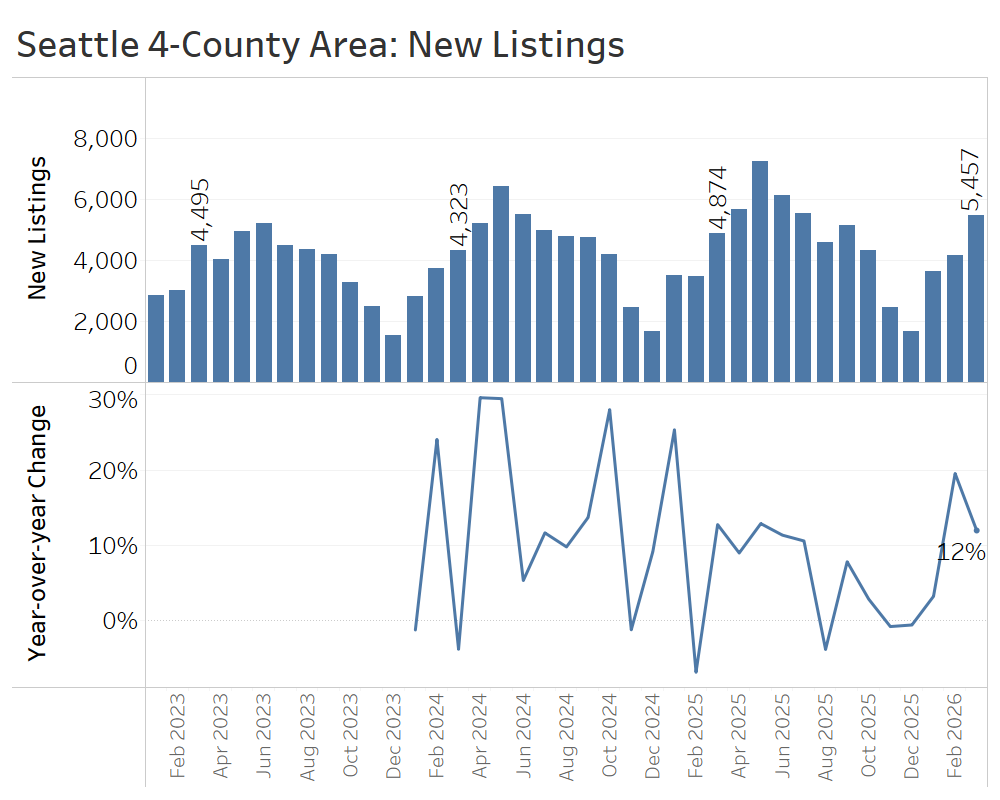

Parte desse crescimento nas listagens ativas resultou do crescimento de novo listagens. Mais de 13.000 casas chegaram ao mercado no primeiro trimestre, ou cerca de 12% mais do que no primeiro trimestre de 2025. O fluxo de novas listagens pode ter sido particularmente forte esta Primavera com o regresso de vendedores pacientes que resistiram, ou retiraram a lista, no final do ano passado.

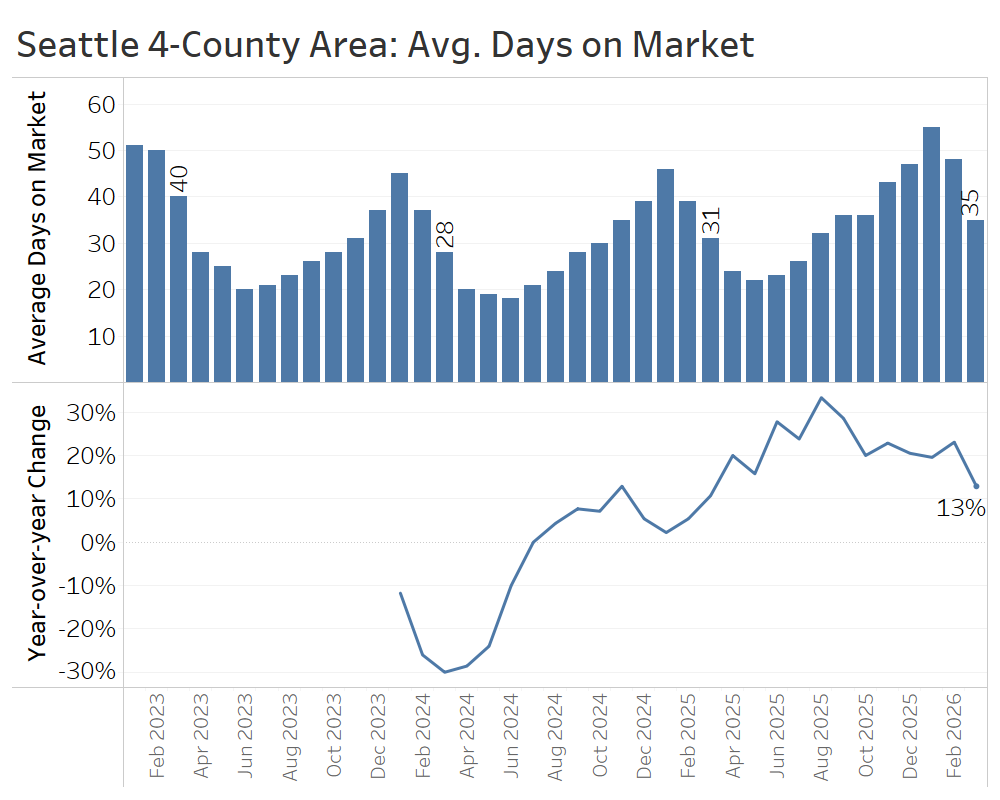

A habitual aceleração sazonal do tempo no mercado ocorreu nesta primavera, mas a casa média ainda demorou 35 dias para ser vendida em março, acima dos 31 dias do ano anterior.

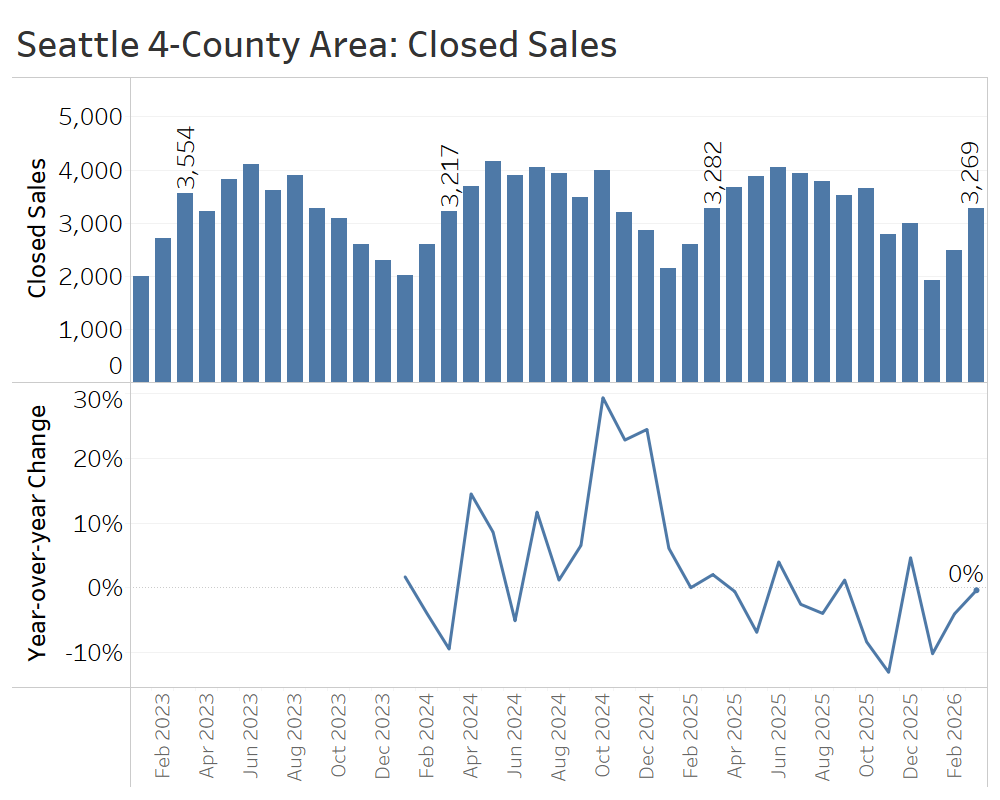

As vendas fechadas em março ficaram um pouco abaixo do nível do ano anterior e, no conjunto do trimestre, foram registadas menos 4% de vendas fechadas do que durante o primeiro trimestre de 2025. Esta é uma indicação clara de uma procura mais fraca este ano.

A demanda mais fria neste trimestre também se refletiu nos preços. Os preços médios de venda de casas oscilaram 1% -2% abaixo dos níveis do ano anterior durante o primeiro trimestre.

O primeiro trimestre de 2026 trouxe um aumento sazonal na procura, como é habitual, mas foi menor e mais seletivo do que o aumento observado no primeiro trimestre do ano passado. Neste ambiente, os vendedores precisam dar o seu melhor e entrar no mercado com expectativas realistas, dada a concorrência de outras casas.

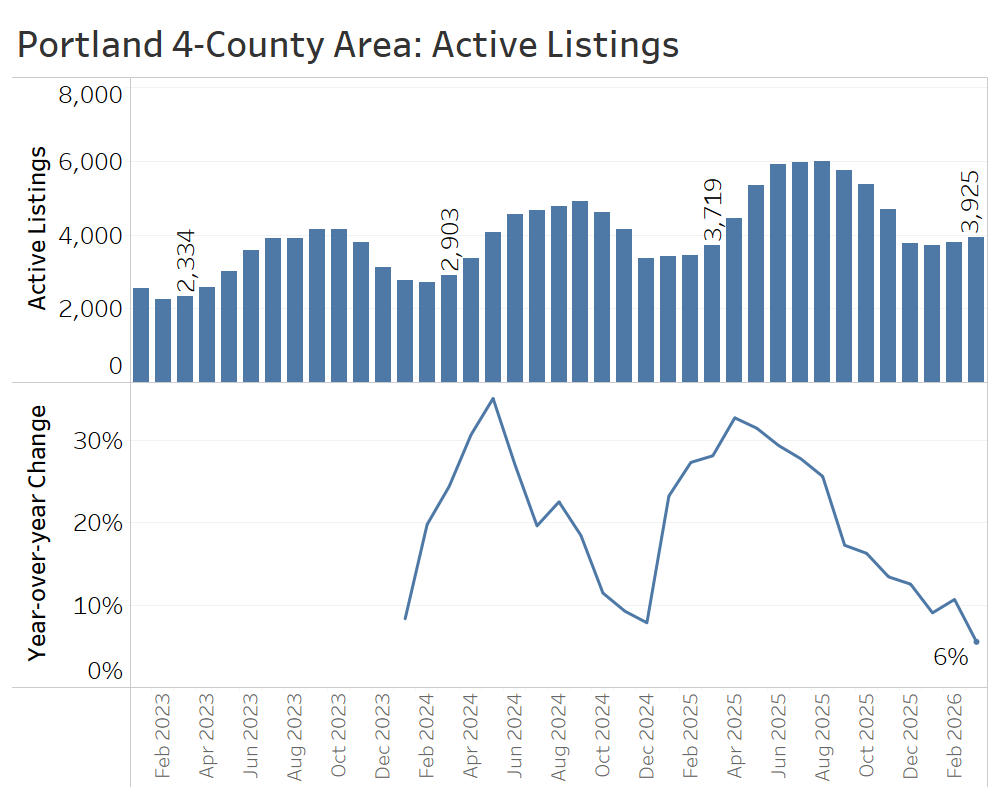

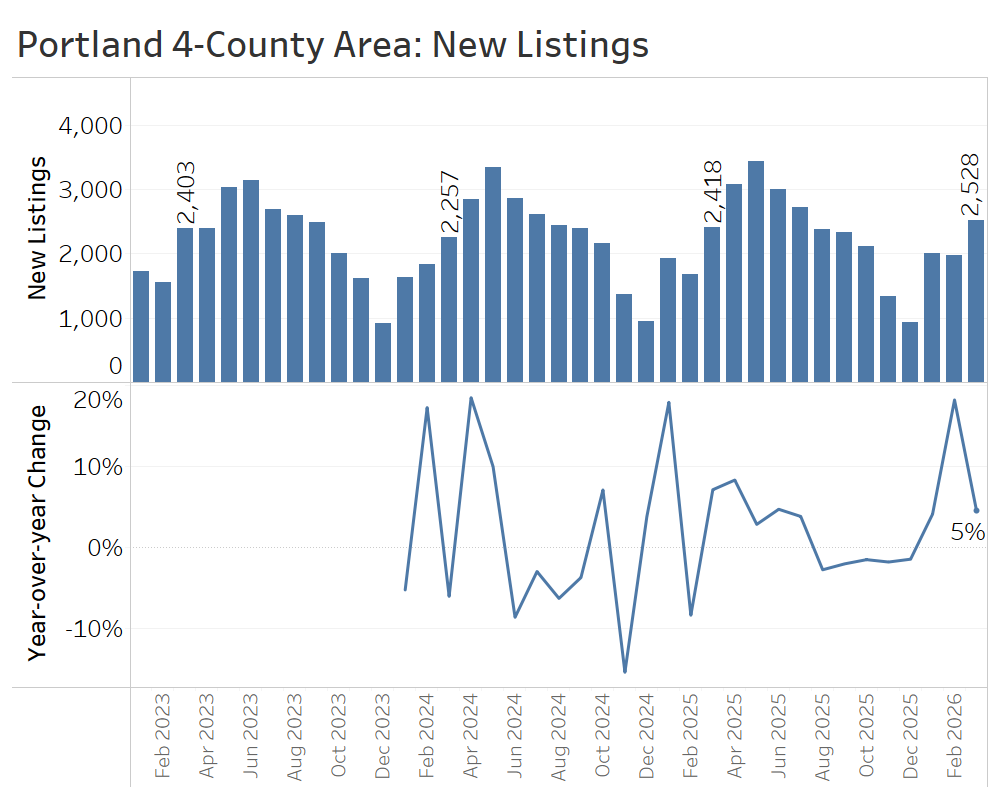

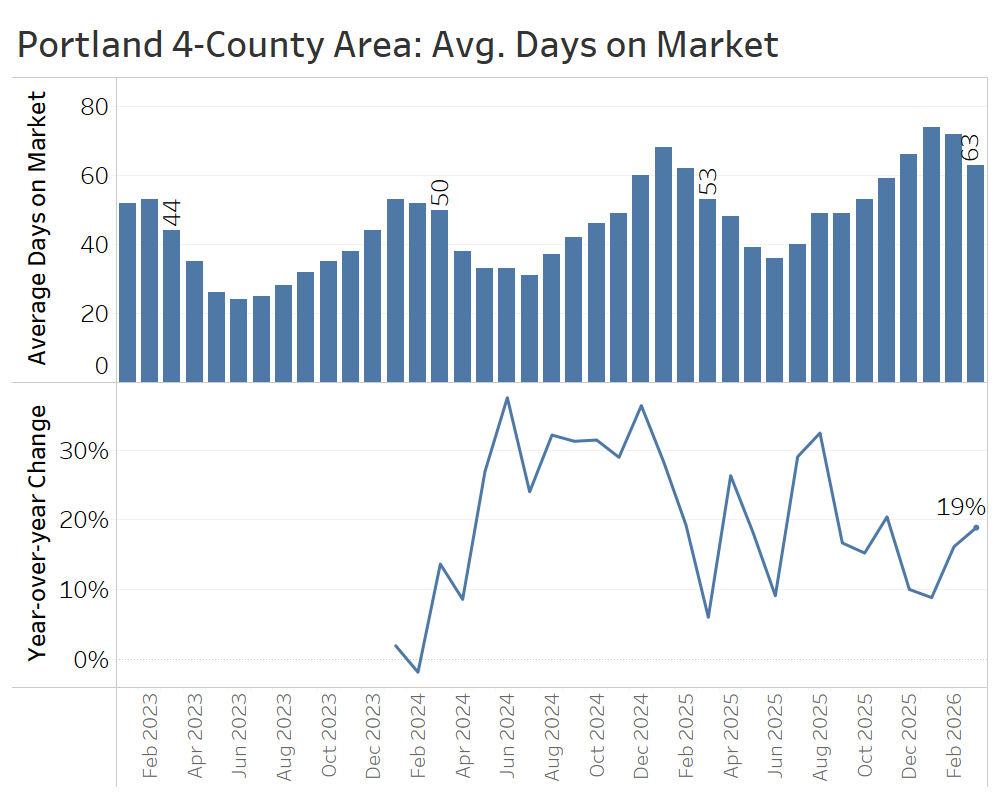

Área da Grande Portland (condados de Multnomah, Washington, Clackamas e Clark)

A grande área de Portland aproximou-se de um mercado equilibrado – ou mesmo de comprador – no primeiro trimestre de 2026, à medida que o crescimento dos estoques desacelerou para perto de zero, deixando as listagens ativas apenas ligeiramente acima do ano passado nesta época, e as vendas se recuperaram modestamente.

Havia 3.925 listagens ativas no final do trimestre, 6% acima do ano anterior. Isso dá continuidade a uma tendência de desaceleração do crescimento dos estoques desde maio de 2025.

As novas listagens no primeiro trimestre aumentaram pela primeira vez em vários meses, com um total de 8% mais novas listagens no trimestre do que no primeiro trimestre de 2025.

A casa média é vendida após 63 dias no mercado – cerca de 10 dias a mais do que em março de 2025. No entanto, isso representa uma aceleração em relação ao mínimo sazonal de velocidade de venda em janeiro, quando o tempo no mercado atingiu o máximo de 74 dias.

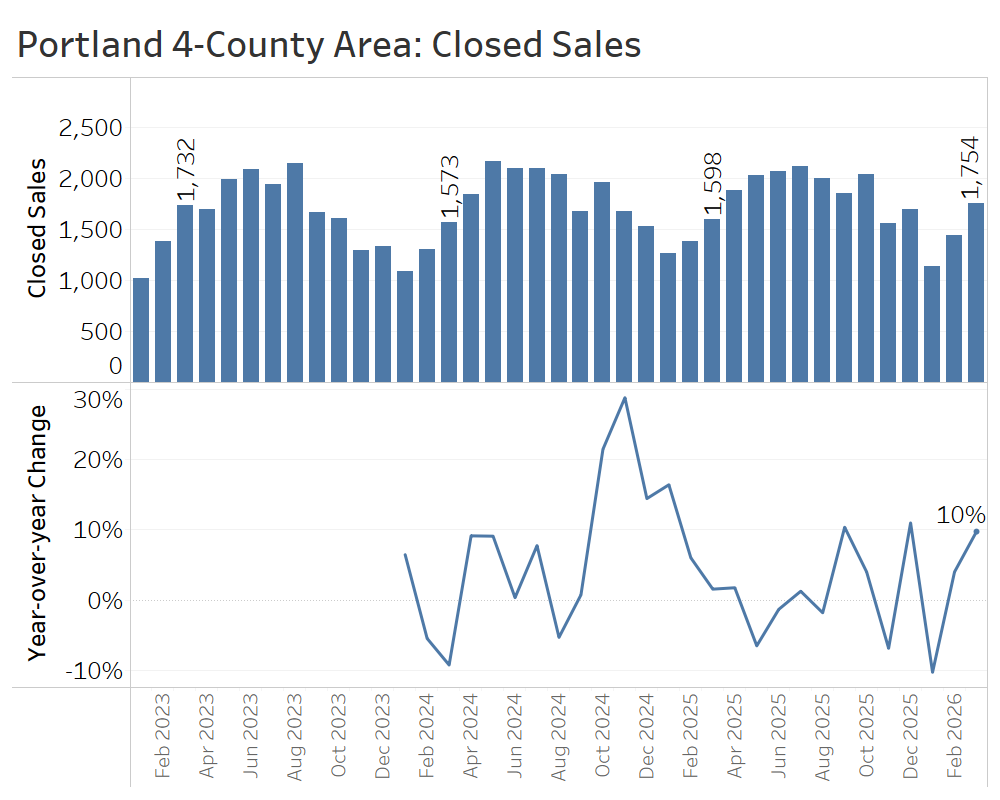

As vendas fechadas de residências unifamiliares aumentaram 10% ano após ano em março, compensando um declínio em janeiro e elevando as vendas totais do primeiro trimestre para 2% acima do mesmo período em 2025.

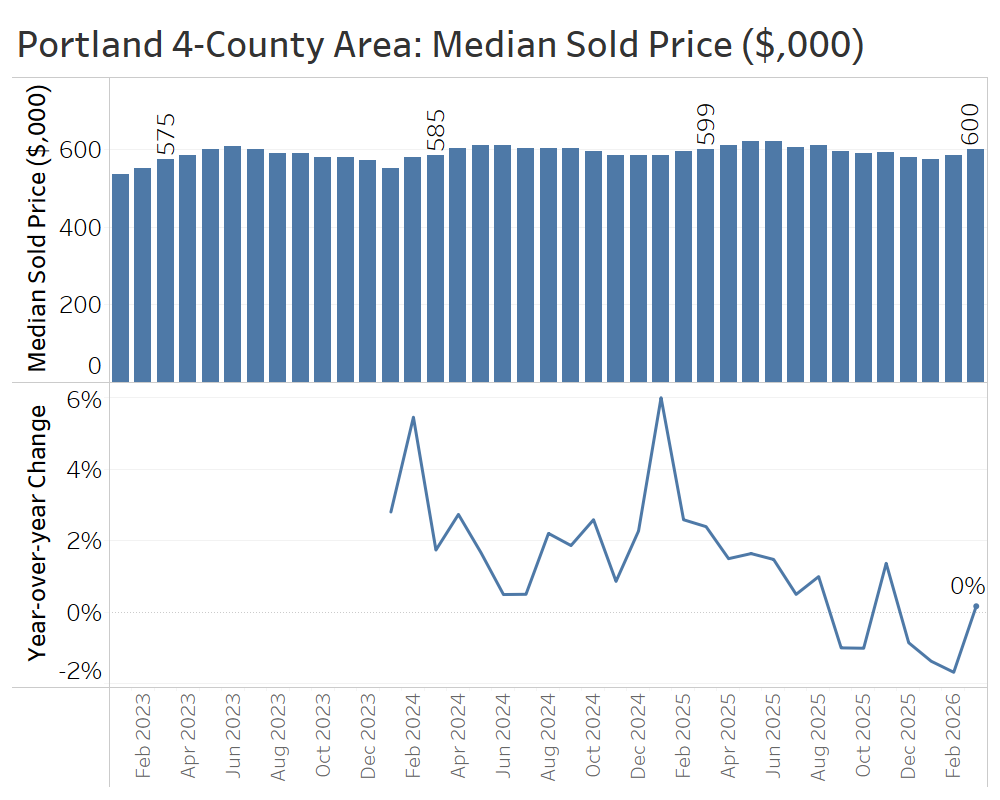

Os preços médios de venda de casas na área de Portland permaneceram estáveis ano após ano, em US$ 600.000 em março, após ligeiras quedas de 1% a 2% em janeiro e fevereiro. Embora a procura possa estar a começar a recuperar, ainda não se traduz numa valorização dos preços, dados os elevados níveis de stocks.

O mercado do primeiro trimestre de Portland parecia equilibrado este ano, com preços fixos, crescimento modesto das vendas e atividade renovada de vendedores entrando no mercado.

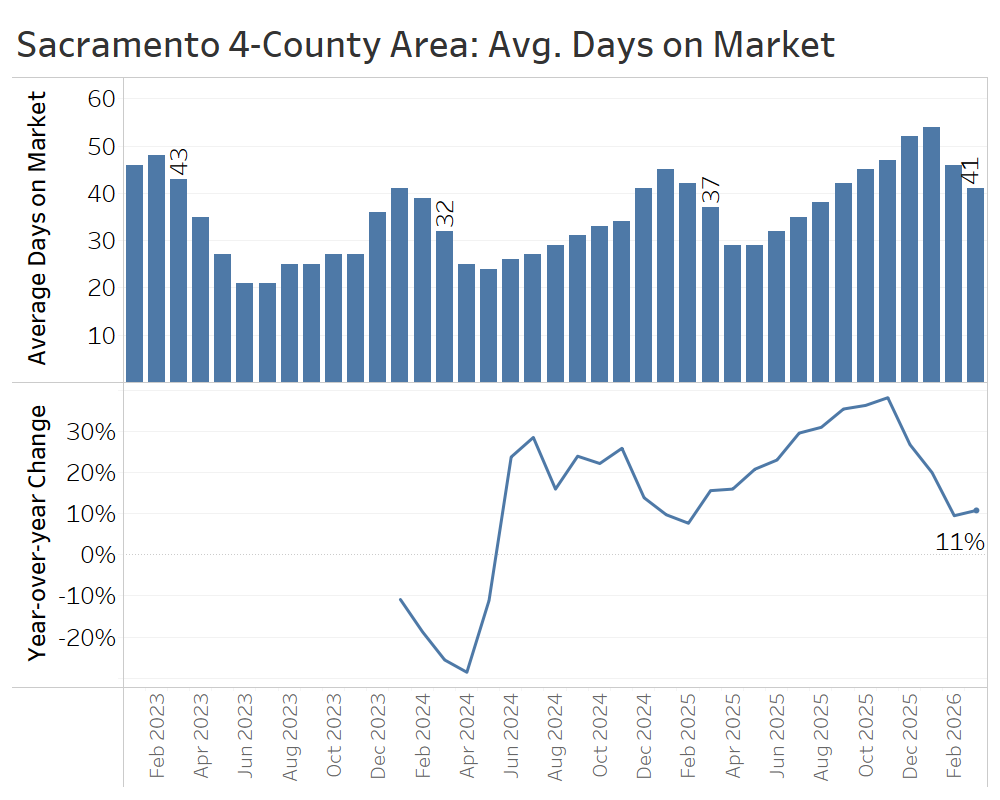

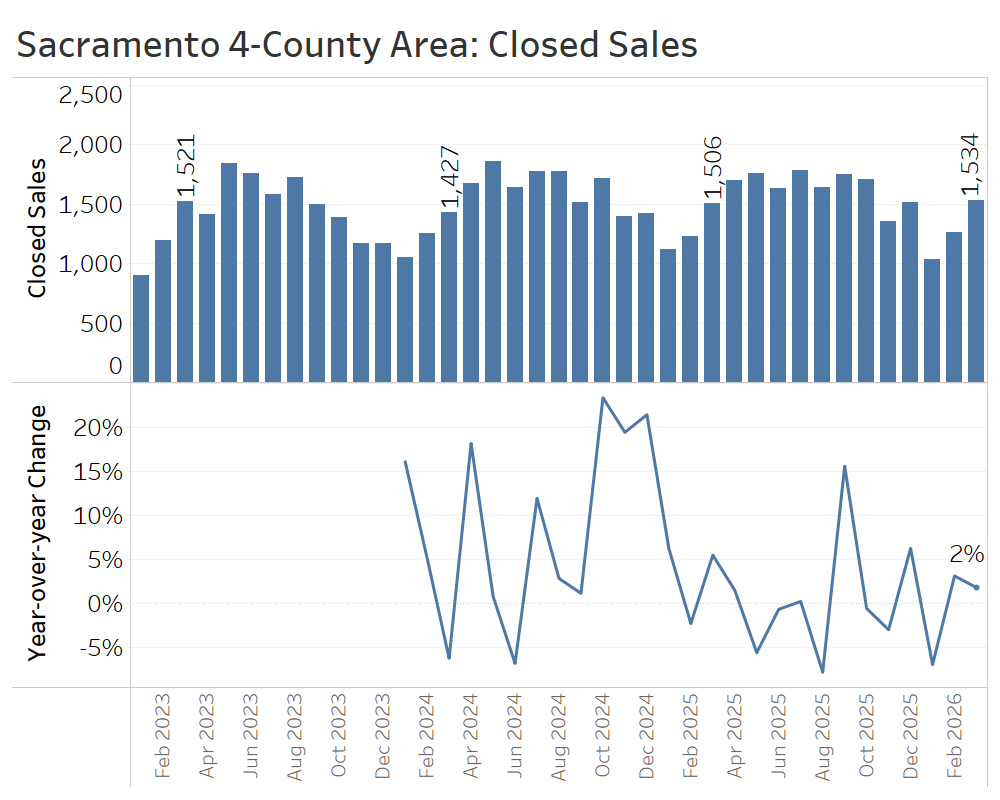

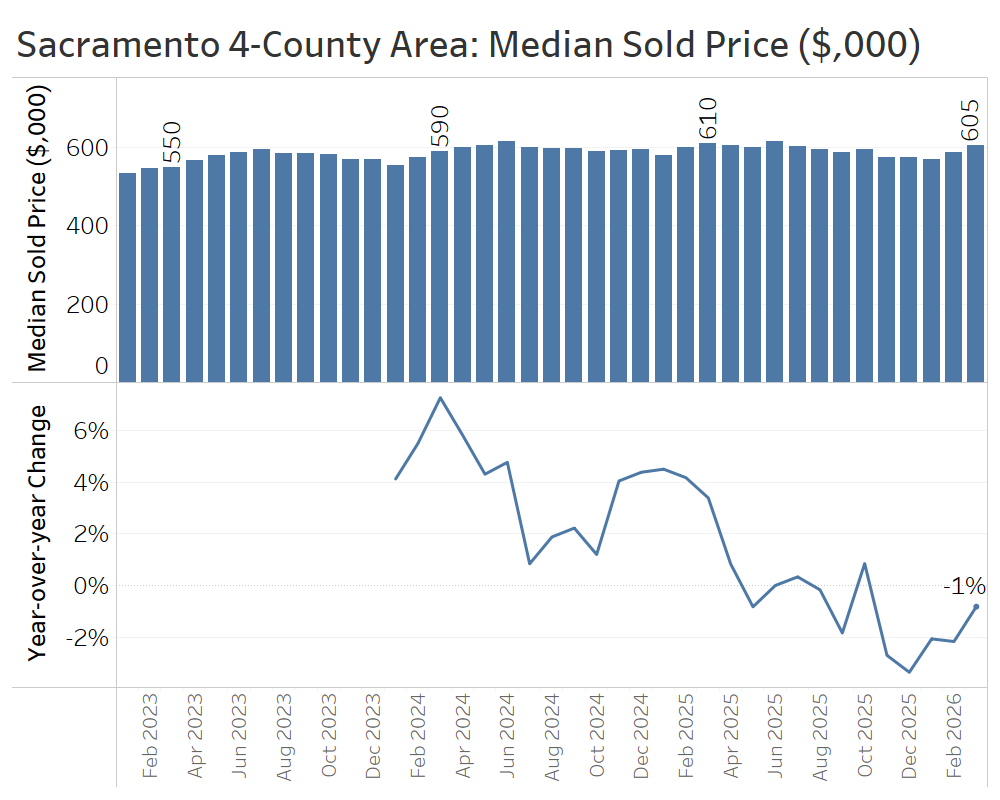

Área da Grande Sacramento (condados de Sacramento, Yolo, El Dorado e Placer)

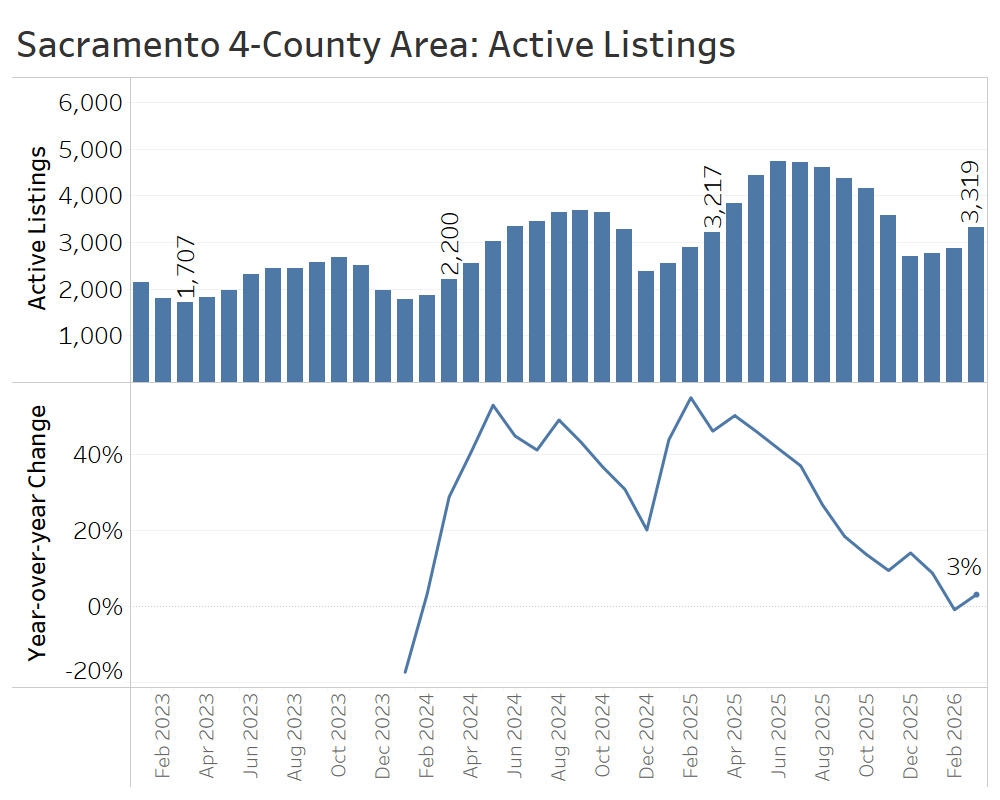

A área metropolitana de Sacramento parece estar em um possível ponto de inflexão depois de balançar a favor dos compradores em 2025.

No final de março, havia cerca de 3.300 listagens ativas – um aumento de apenas 3% em relação a março de 2025 – dando continuidade à tendência de desaceleração do crescimento dos estoques ao longo do ano passado.

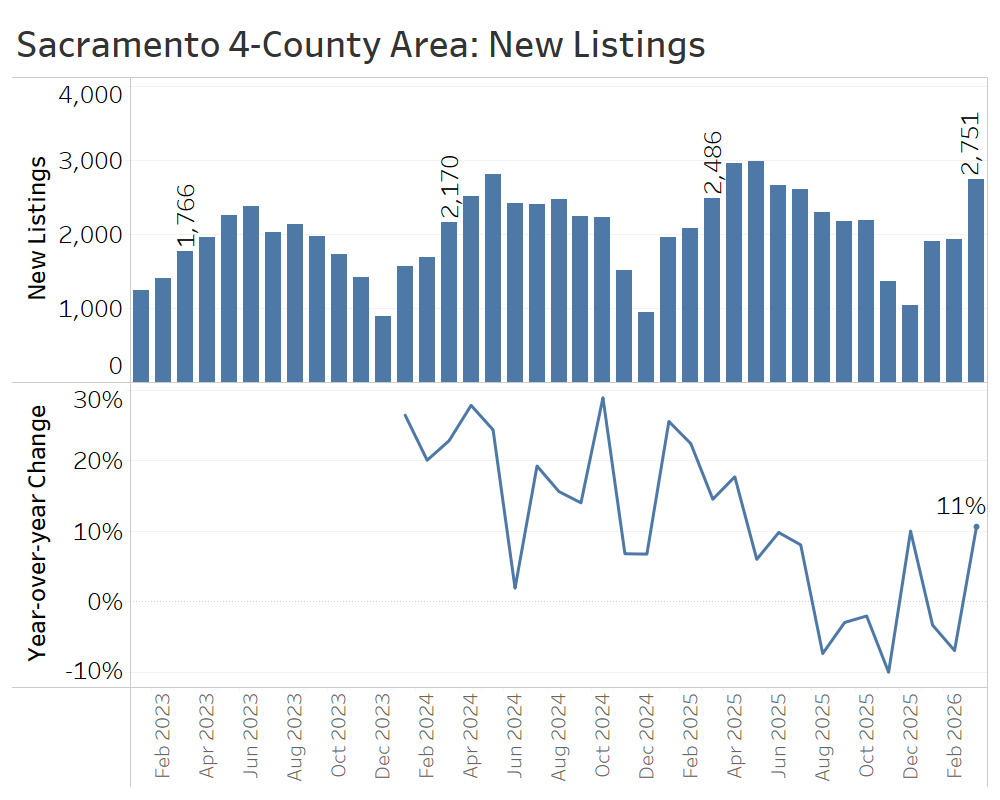

Numa base mensal, os dados das novas listagens têm sido voláteis, com pequenas descidas em Janeiro e Fevereiro, seguidas de um salto de 11% em relação ao ano anterior em Março. No geral, o trimestre registrou apenas 1% a mais de novas listagens do que no ano anterior.

A média de dias no mercado aumentou cerca de quatro dias em relação a março de 2025, atingindo 41 dias. Este é um aumento muito mais modesto do que os maiores ganhos em dias no mercado observados no final de 2025.

Tal como no quarto trimestre, o total de vendas fechadas no primeiro trimestre foi quase idêntico ao do ano anterior: cerca de 3.840 até agora este ano, em comparação com cerca de 3.850 no primeiro trimestre de 2025.

O preço médio de venda de US$ 605.000 em março foi superior aos mínimos sazonais do inverno, mas ainda 1% abaixo da mediana de março de 2025.

No geral, o crescimento dos estoques do ano passado na região de Sacramento levou a um desaquecimento nos preços durante o inverno e a primavera. Olhando para o futuro, ganhos de stocks mais modestos sugerem que o pêndulo não oscilará muito mais a favor dos compradores.

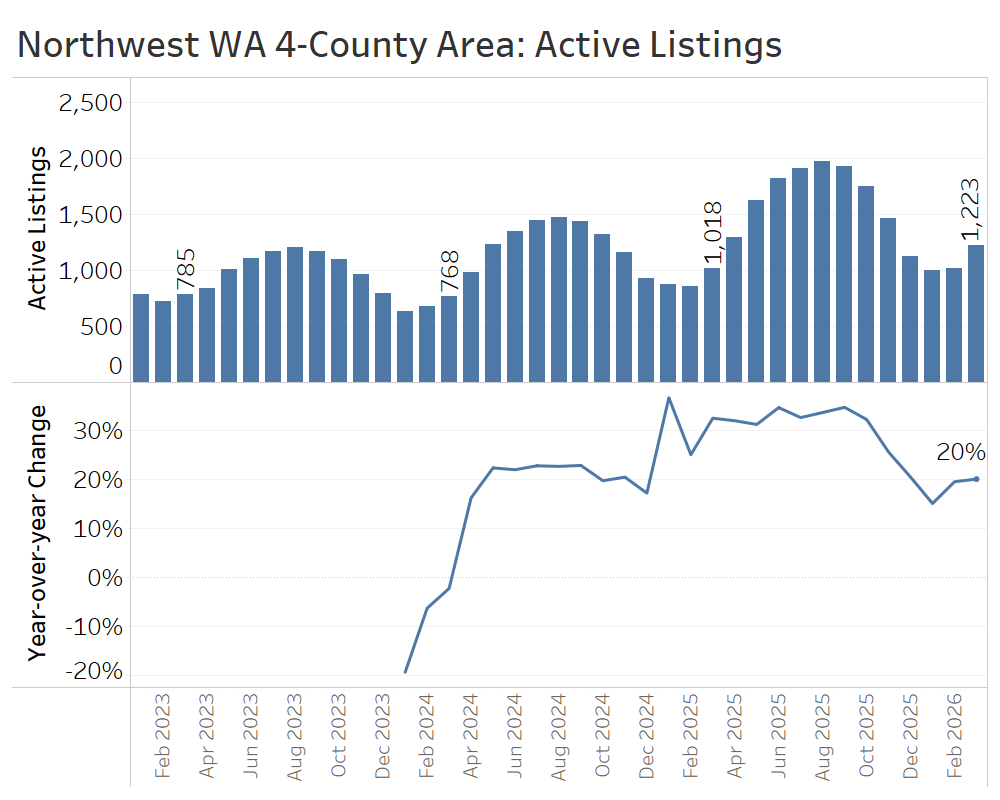

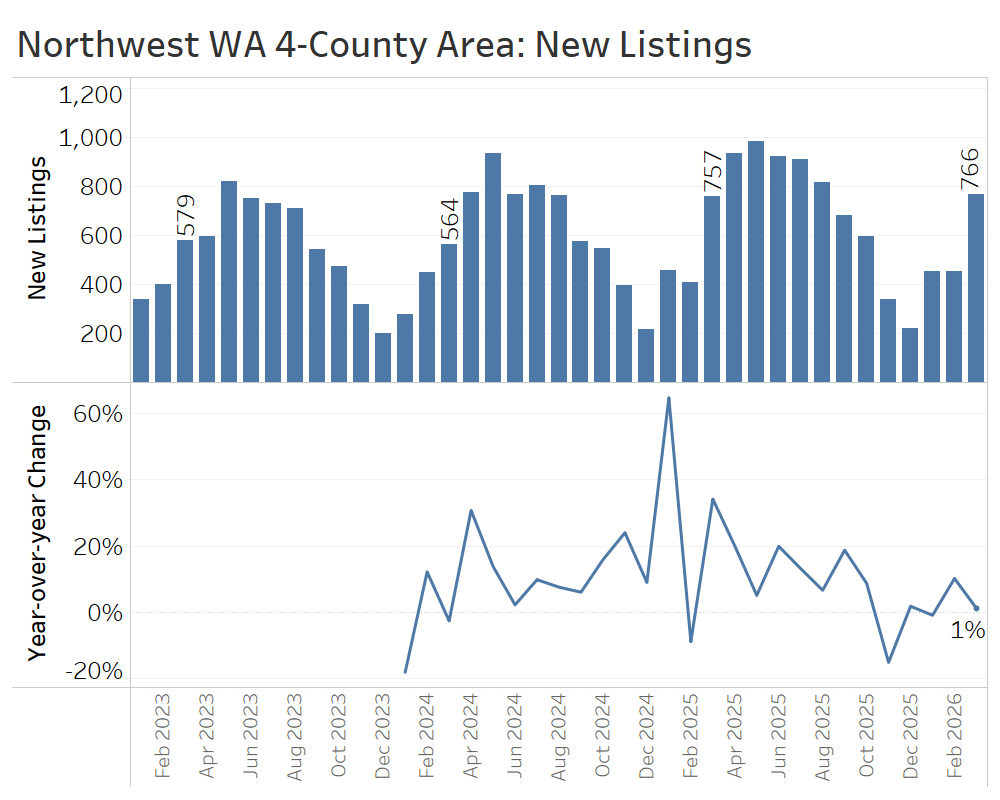

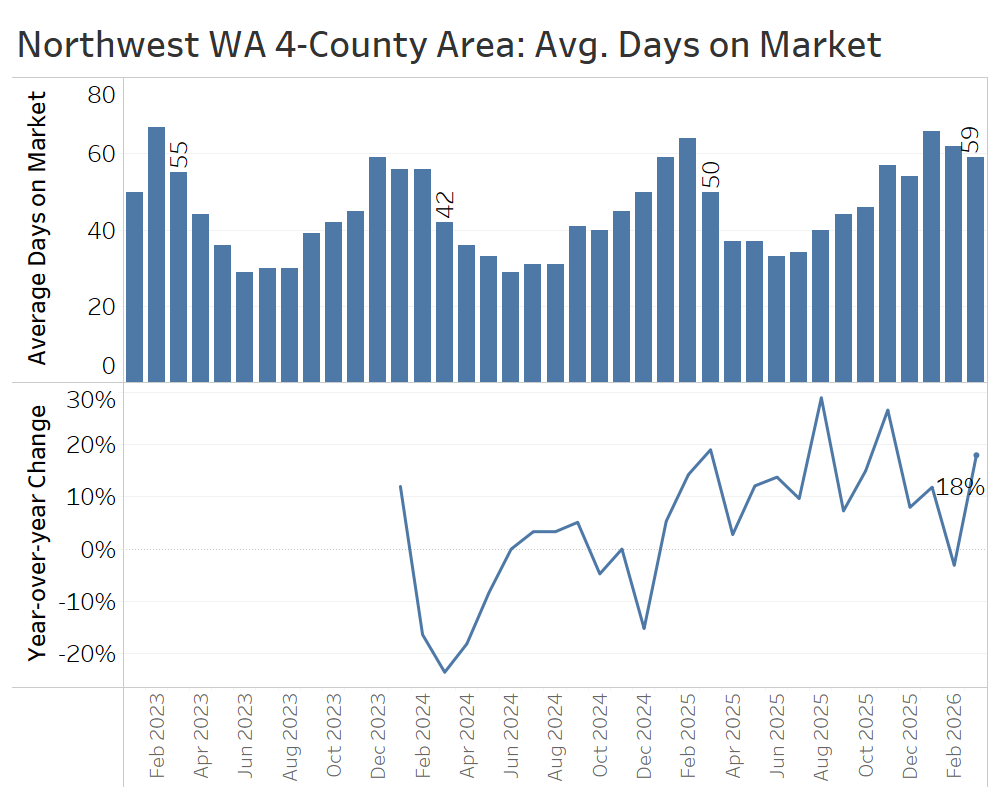

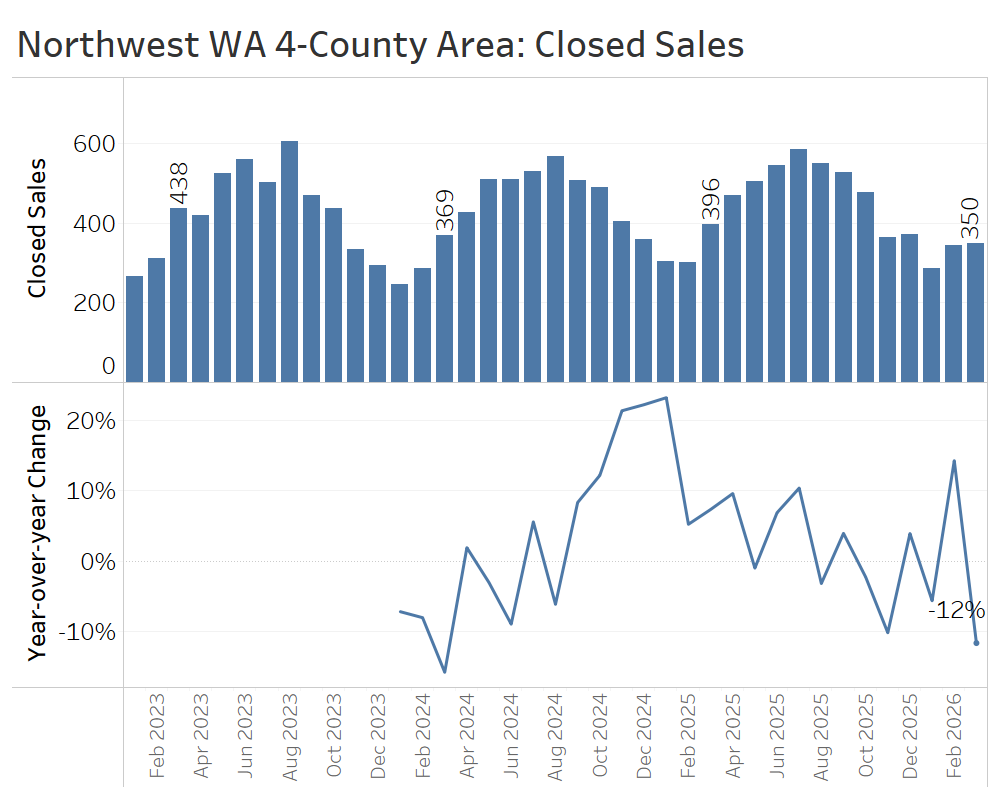

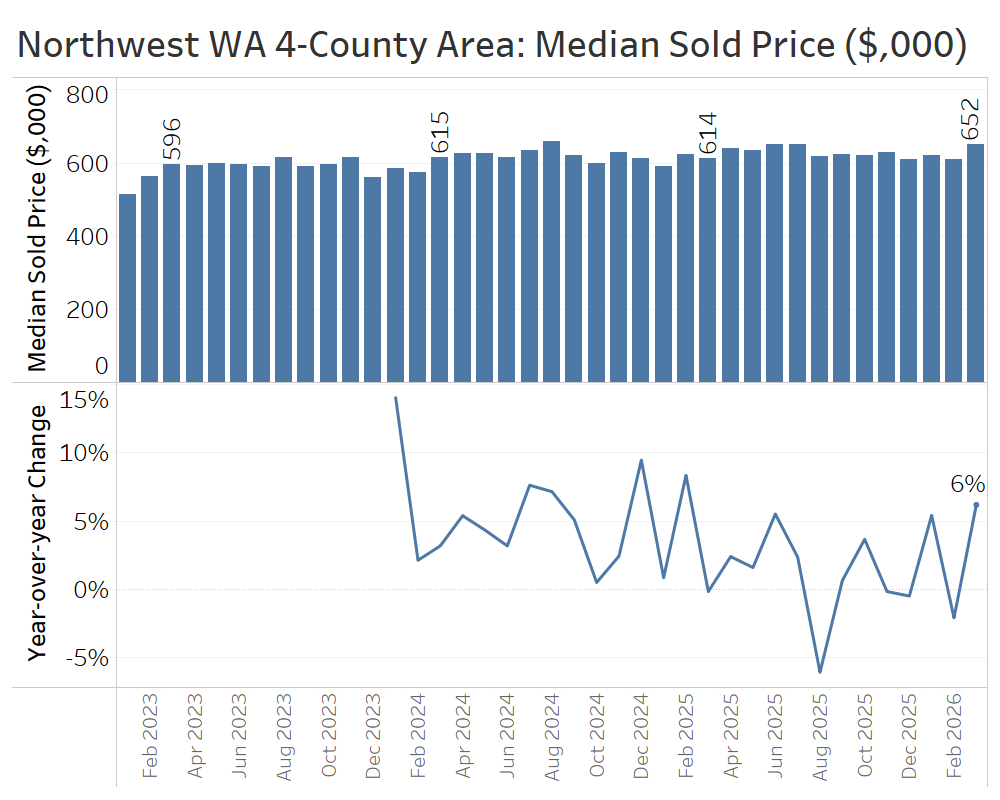

Noroeste de Washington (condados de Skagit, Whatcom, San Juan e Island)

As condições de mercado nos quatro condados mais setentrionais do oeste de Washington ainda estão a favorecer os compradores.

Ao final de março, havia 1.223 listagens ativas, um aumento de 20% em relação ao ano anterior. Embora isso seja mais lento do que o crescimento dos estoques do verão passado, de 30% ou mais, também não está mais desacelerando claramente.

O fluxo de novas listagens superou ligeiramente o primeiro trimestre de 2025, com um total de 1.669 novas listagens no trimestre, um aumento de 3% em relação às 1.622 do ano passado. Isso está longe de ser uma enxurrada de listagens e provavelmente reflete alguns vendedores discricionários esperando até a primavera para listar.

Os dias no mercado continuaram a aumentar em comparação com o ano anterior, com as casas em março demorando nove dias a mais para serem vendidas do que em março de 2025.

As vendas de casas fechadas no primeiro trimestre geralmente ficaram atrás dos níveis do primeiro trimestre de 2025, exceto por um aumento em fevereiro. No total, as 981 vendas fechadas no trimestre ficaram 2% abaixo das 1.001 casas vendidas no primeiro trimestre de 2025, mas como o trimestre mais calmo do ano, essa estatística está sujeita a variações aleatórias.

Os preços médios de venda subiram em janeiro e março, atingindo uma alta recente de US$ 652.000 em março. Isto provavelmente não reflecte uma verdadeira valorização dos preços, dada a falta de crescimento no volume de vendas, mas reflecte antes uma mudança na composição das vendas em direcção aos segmentos mais sofisticados.

No geral, os dados do primeiro trimestre mostraram que o mercado imobiliário do noroeste de Washington teve um início lento este ano.

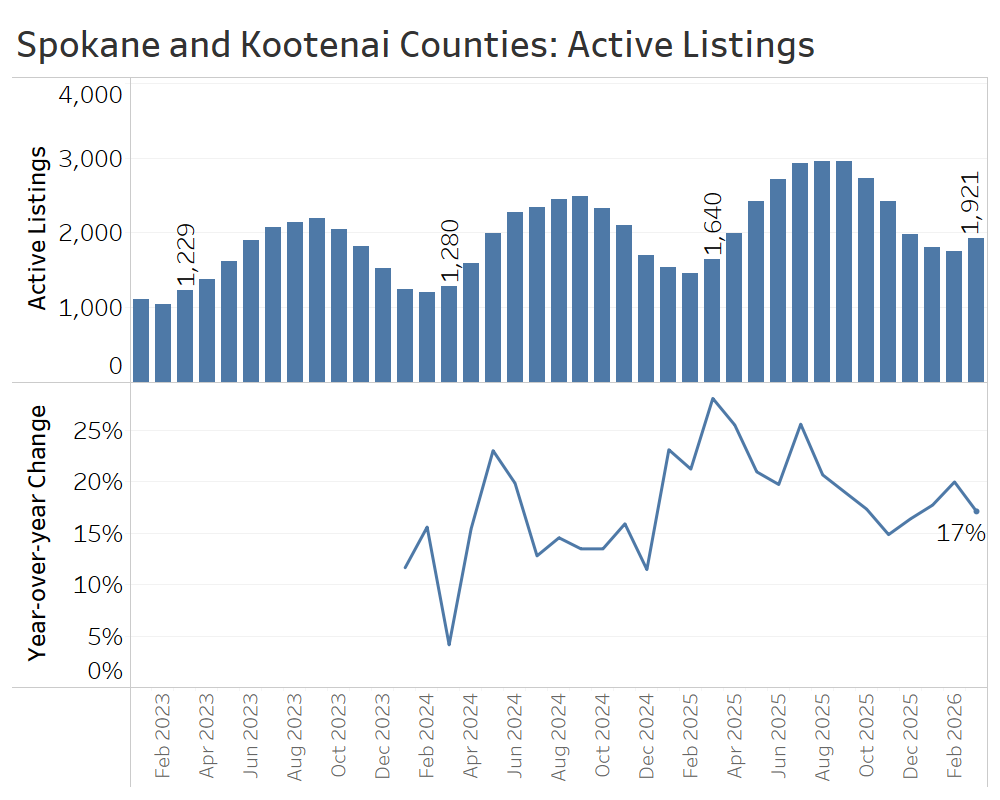

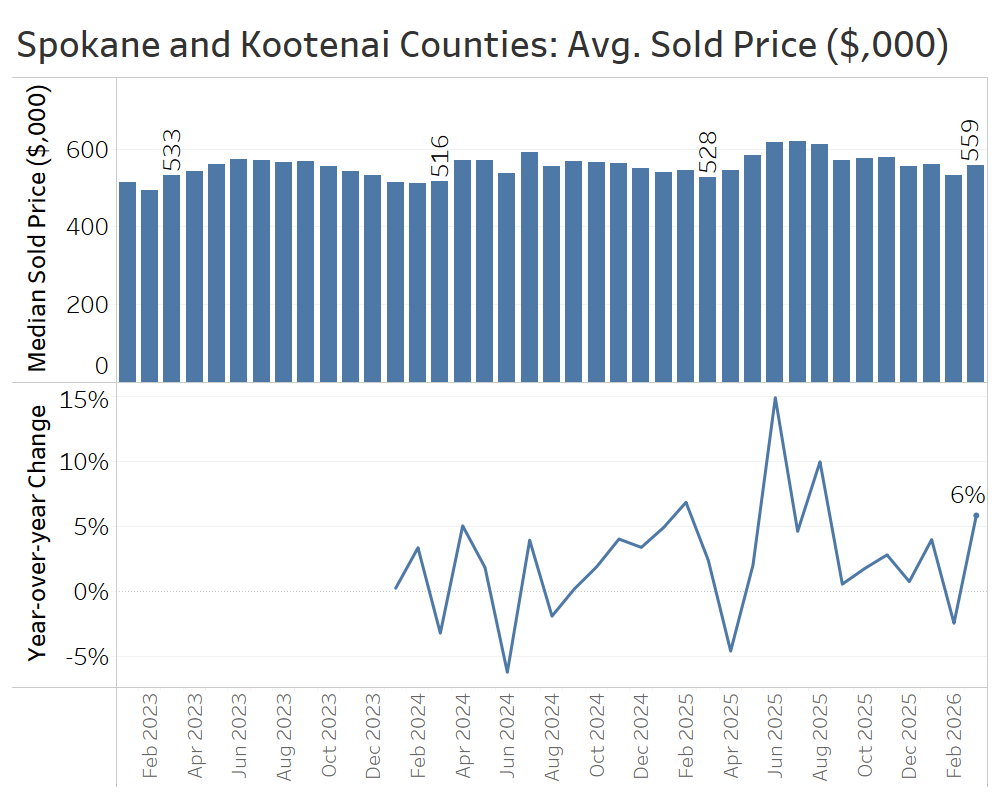

Spokane, WA e Coeur d’Alene, área de identificação (condados de Spokane e Kootenai)

A região metropolitana de Spokane-Coeur d’Alene, que abrange a fronteira Washington-Idaho, está a experimentar muitas das mesmas tendências de mercado observadas no oeste de Washington, incluindo inventários mais elevados, menor procura dos compradores e preços residenciais mais baixos.

Ao final de março, eram 1.921 listagens ativas, um aumento de 17% em relação a março de 2025.

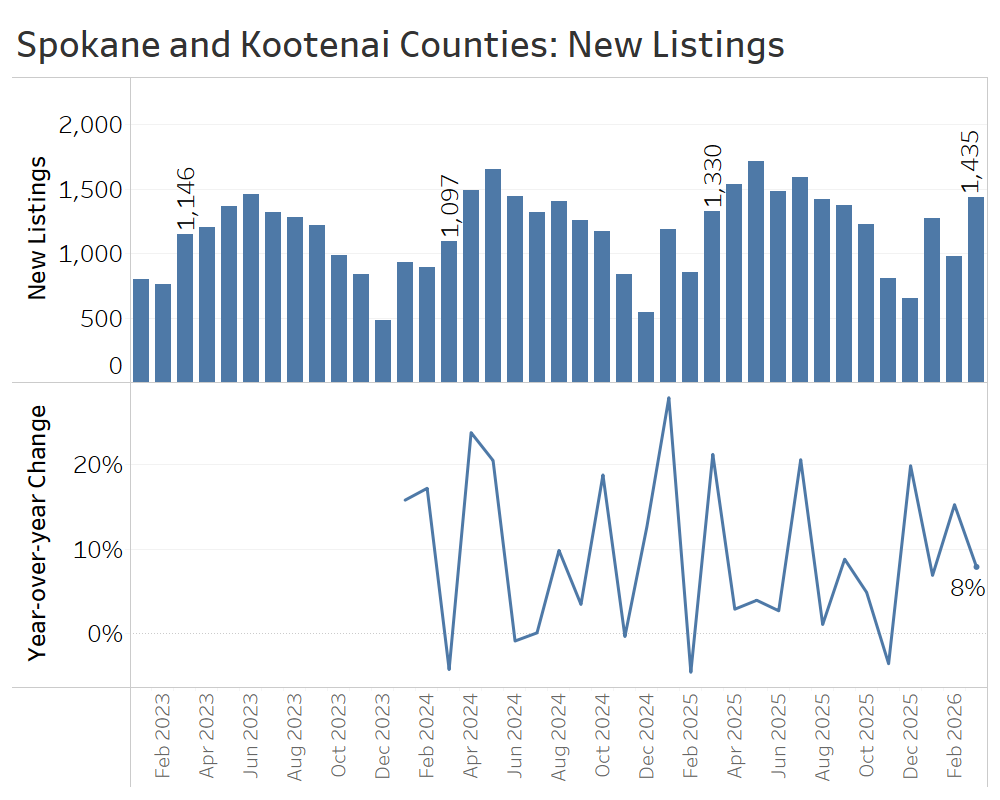

A área metropolitana de Spokane tem visto um forte crescimento em novas listagens desde dezembro. Durante o primeiro trimestre, ocorreram 3.688 novas listagens, um aumento de 9% em relação ao primeiro trimestre de 2025.

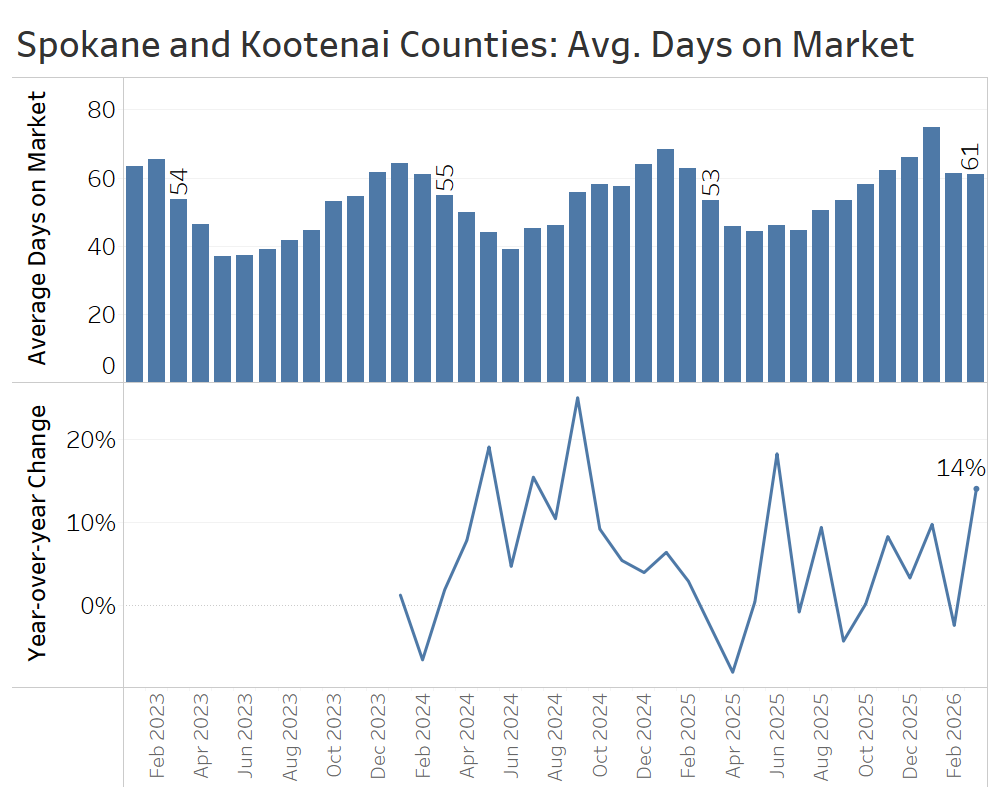

Os dias no mercado caíram do máximo sazonal do inverno para 61 dias em março, embora ainda seja 8 dias mais lento do que em março de 2025. Essa média também mascara uma grande lacuna na fronteira do estado, entre 94 dias médios no mercado no condado de Kootenai em comparação com cerca de metade disso – 46 dias – no condado de Spokane.

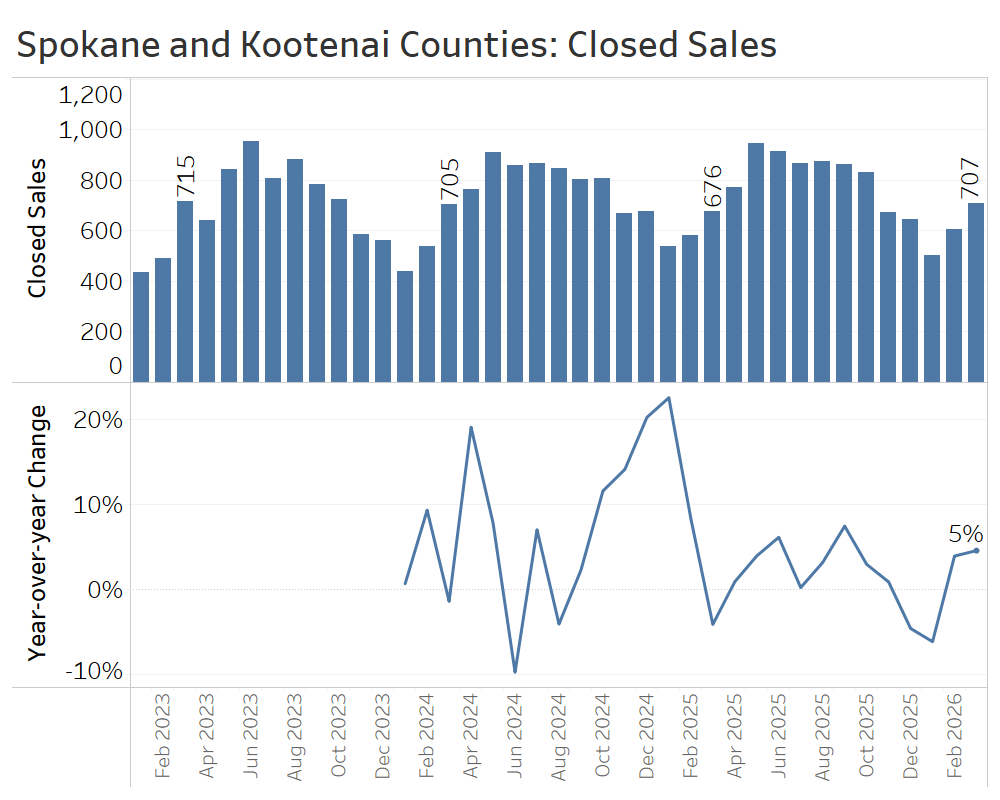

As vendas fechadas aumentaram 5% em março, ajudando a compensar um janeiro fraco, de modo que as vendas fechadas no primeiro trimestre totalizaram 1.817, cerca de 1% a mais que no primeiro trimestre de 2025.

Em comparação com março de 2025, o preço médio de venda em março subiu cerca de 6%, de US$ 528 mil para US$ 559 mil. Para o trimestre como um todo, os preços aumentaram 2%, passando de US$ 537.000 no primeiro trimestre de 2025 para US$ 550.000 no primeiro trimestre deste ano.

No geral, a área metropolitana de Spokane-Coeur d’Alene parecia um mercado equilibrado até agora nesta primavera, com ganhos modestos ano após ano tanto nas vendas (1%) quanto nos preços médios de venda (2%).

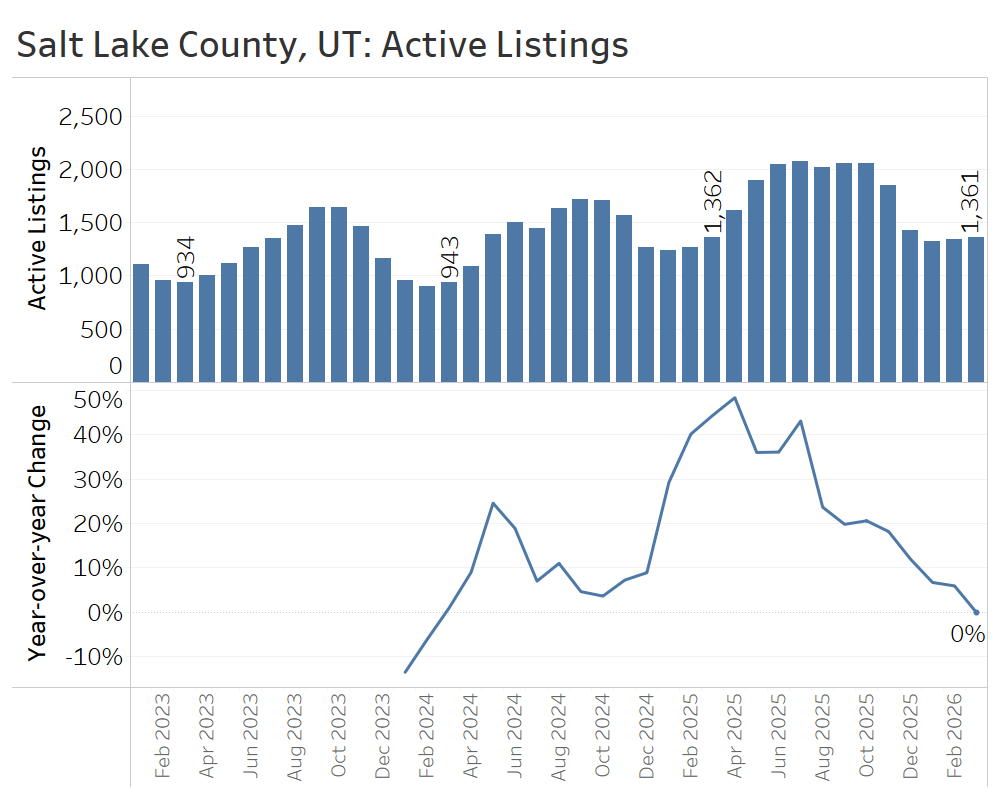

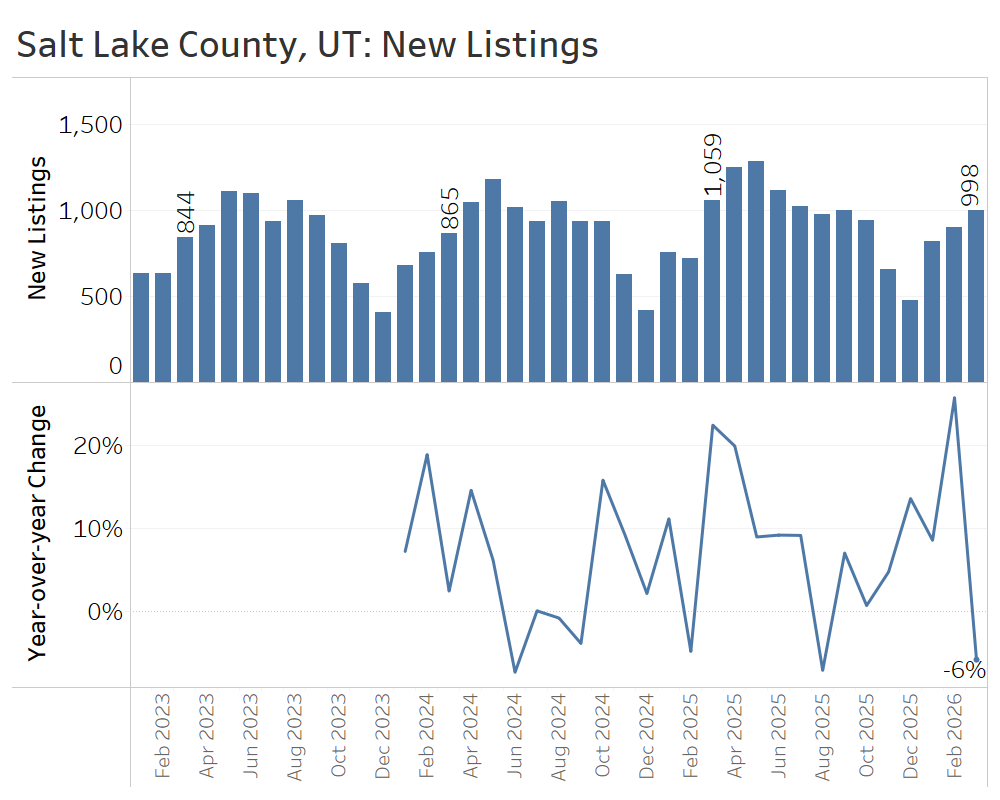

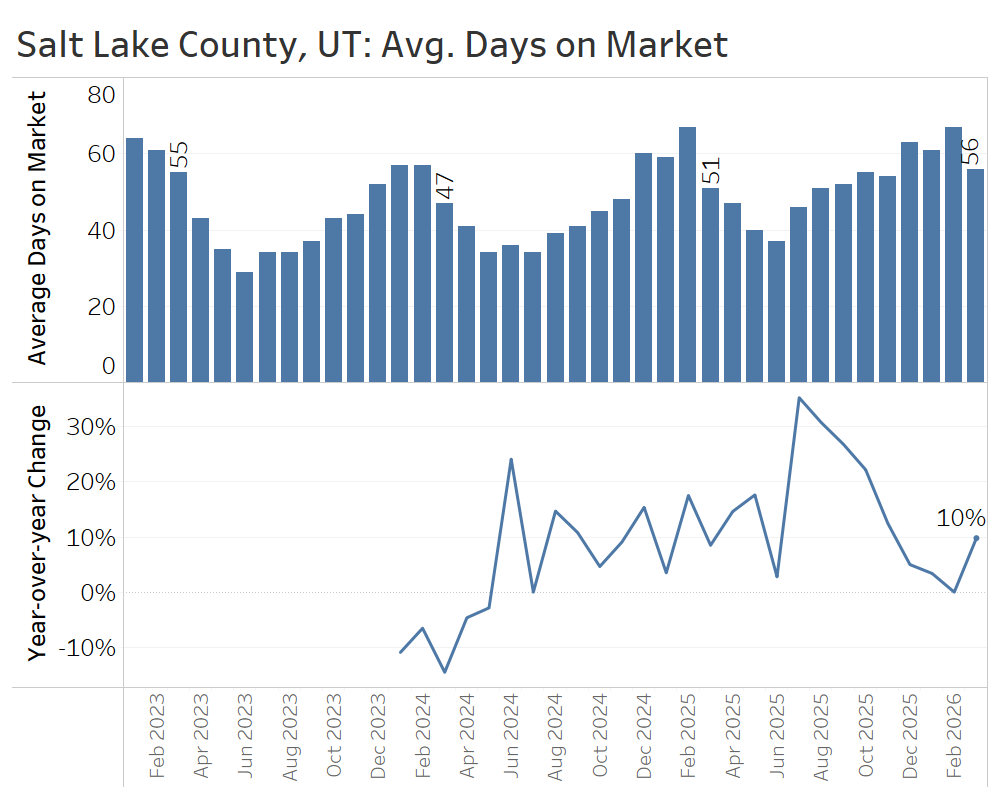

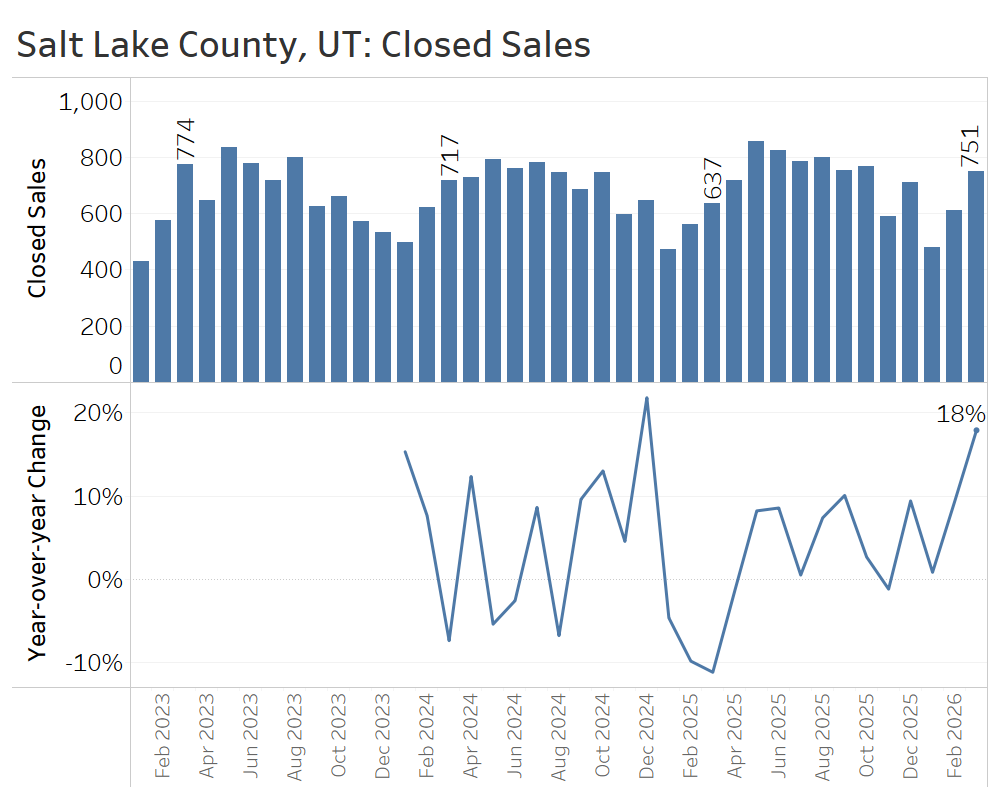

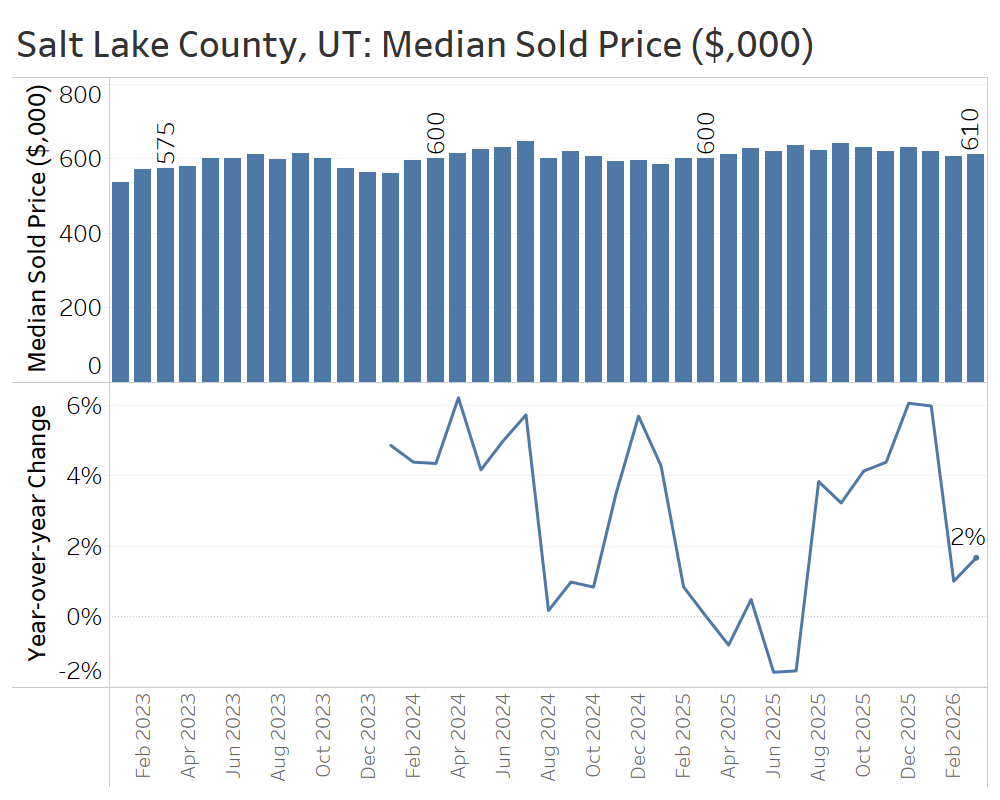

Condado de Salt Lake, Utah

No primeiro trimestre de 2026, o mercado do condado de Salt Lake viu uma forte atividade de vendas e a eliminação de um excesso de estoque. Isto dá continuidade a uma mudança mais ampla no maior mercado do Utah, de condições que favorecem os compradores no início de 2025 para um mercado mais equilibrado – e em alguns segmentos, até mesmo um mercado de vendedores – na primavera de 2026.

As listagens ativas no final de março eram de 1.361 residências, praticamente idênticas às do ano anterior. Isto completa um percurso de ida e volta, desde a rápida acumulação de stocks na Primavera passada até ao abrandamento do crescimento anual no Outono passado, sugerindo que a oferta e a procura regressaram a um estado mais equilibrado no mercado de Salt Lake.

As novas listagens caíram 6% ano após ano em março, mas o forte crescimento em janeiro e fevereiro significou que o fluxo de novas listagens ainda aumentou 7% no primeiro trimestre em comparação com o ano anterior.

O número médio de dias necessários para vender uma casa no Condado de Salt Lake terminou o primeiro trimestre em 56 dias, acima dos 51 dias do ano anterior. Isto reflecte o padrão sazonal típico de dias de declínio no mercado na Primavera, mas o aumento anual sugere que o mercado ainda não se transformou num mercado de vendedor decisivo.

As vendas de casas fechadas em março de 2026 aumentaram 18% em comparação com março de 2025, coroando um primeiro trimestre forte com cerca de 10% mais vendas fechadas no total do que no fraco primeiro trimestre de 2025.

Em março, o preço médio de venda no condado de Salt Lake aumentou 2% ano após ano – de US$ 600.000 para US$ 610.000. Isso marcou o oitavo mês consecutivo de ganhos de preços, mas refletiu uma desaceleração no ritmo de ganhos de preços a partir do final de 2025.

O forte início da temporada de vendas de primavera em Salt Lake County foi impulsionado pelo crescimento nas vendas unitárias, e não por grandes ganhos de preços, sugerindo um crescimento amplo na atividade à medida que os compradores retornam e têm muito estoque para escolher. A falta de crescimento dos estoques ano após ano sugere que o Condado de Salt Lake completou sua transição de um mercado comprador no início de 2025 para condições mais equilibradas hoje.

Conclusão:

O mercado imobiliário é cíclico, com oscilações sazonais previsíveis na procura, paralelamente a mudanças menos previsíveis a longo prazo. No final do primeiro trimestre de 2026, muitos dos mercados aqui destacados encontram-se num equilíbrio algo invulgar, onde o período de procura sazonalmente mais forte – a época de vendas da primavera – enfrenta um arrefecimento mais amplo do mercado, marcado por inventários mais elevados, mais tempo no mercado e uma valorização mais lenta dos preços.

Essa combinação torna o mercado mais difícil de navegar do que o normal. Os compradores podem sentir uma chicotada, passando de uma oferta superada por uma dúzia de ofertas em uma casa para receber uma oferta abaixo da lista aceita em outra na mesma rua que só precisa de uma nova camada de tinta. Enquanto isso, os vendedores podem decidir listar suas casas a um preço agressivo depois de ouvirem sobre casas próximas sendo vendidas muito acima do preço de tabela, apenas para se perguntarem por que não estão recebendo nenhuma oferta.

Num mercado como este, vale a pena trabalhar com um profissional imobiliário qualificado que possa eliminar o ruído dos dados locais para determinar o preço justo de uma casa, ao mesmo tempo que compreende as nuances de quais casas estão a ser vendidas rapidamente e quais estão a ser vendidas com desconto nesta época incomum de vendas de primavera.

Fontes: Análise TrendGraphix de dados NWMLS, RMLS, Spokane MLS, Coeur d’Alene MLS, MetroList MLS e Wasatch Front MLS.

Post Comment