Quem quer falar de economia?

Eu sou um nerd?

Seja honesto. Eu posso lidar com isso.

Na pior das hipóteses, eu sou claramente um nerd. Na melhor das hipóteses, eu sou simplesmente um cara com Nerd como um nerd tendências.

Mas deixe -me perguntar isso: o que me torna mais nerd?

(a) O fato de eu ter todas as figuras de ação GI Joe cunhadas de 1982 a 1986.

(b) O fato de eu ter uma planilha em execução com taxas mensais de inflação, desemprego e empréstimos BOC, e a atualizo todos os meses como o relógio.

Suponho que poderia adicionar (c), (d) e (e) à lista, mas já me sinto vulnerável o suficiente.

É verdade, no entanto.

Assim como eu atualizei meu “PGA Major Champions” Planilha na segunda -feira de manhã após a vitória de Scottie Scheffler em Quail Hollow, também atualizei meu “Inflação, desemprego, BOC ” Planilha na terça -feira, quando os dados mais recentes foram divulgados.

Como eu disse, nerd-como tendências…

Mas se você tem interesse em economia, finanças, imóveis ou tudo mais, certamente são dados que despertam seu interesse.

Na terça -feira, escrevi sobre o que está por vir nas últimas seis semanas do mercado imobiliário da primavera. Portanto, parece raciocinar do que a “refrescante econômico”, se você quiser, é um acompanhamento lógico.

Vamos discutir …

Desemprego No Canadá, aumentou para 6,9% em abril, acima de 6,7% em março.

Este é o mais alto que vimos desde setembro de 2021, o que obviamente foi um tempo em nosso país em que ainda estávamos nos recuperando do covid-19 pandêmico dizimando a economia e o mercado de trabalho.

Embora talvez eu seja culpado de tornar tudo político, me pergunto o quanto nossa crescente taxa de desemprego tem a ver com as políticas do governo federal.

Você está otimista na economia canadense após o último resultado das eleições?

O que você acha do orçamento do governo federal?

Oh, espere, eles não estão lançando um …

Não se esqueça, vivemos em um país onde nosso A transportadora nacional de correio é “efetivamente falida”. Segundo um relatório, e onde o governo federal emprestou à entidade US $ 1 bilhão em dinheiro em janeiro, apesar de Seus US $ 3 bilhões em perdas operacionais desde 2018 e, no entanto, os trabalhadores decidiram entrar em greve.

Certo.

Talvez eu não saiba mais como olhar para a taxa de desemprego, do ponto de vista econômico, mas independentemente, esse aumento de 6,9% é perceptível.

Ao mesmo tempo, inflação Descreveu de 2,3% em março para apenas 1,7% em abril, que é a taxa mais baixa desde setembro de 2023, quando a inflação foi de apenas 1,6%.

Os meios de comunicação estão relatando a mesma coisa: que o declínio na inflação foi impulsionado principalmente pela remoção do imposto sobre o carbono do consumidor.

Oh sim, que coisa…

Mais importante, meios de comunicação e economistas estão dizendo a mesma coisa: que os dados da inflação são enganosos porque estão sendo liderados por energiamas essa “inflação central” está acontecendo como resultado de tarifas e da guerra comercial.

Não há escassez de cobertura da mídia sobre isso, mas vou retirar o artigo a seguir no Globe & Mail, que contém uma série de opiniões dos especialistas do setor.

“Como o relatório de inflação de terça -feira mudou as apostas do mercado e as visões economistas para futuros cortes nas taxas BOC”

The Globe & Mail

20 de maio de 2025

Muitos pensamentos ótimos aqui de notáveis economistas.

Muitos estão dizendo a mesma coisa em relação aos dados da inflação e o que é na verdade significa.

Aqui estão algumas citações:

Douglas Porter, BMO Capital Markets:

“O grande alívio dos preços mais baixos da gasolina em abril mascarou uma imagem de inflação hostis sob a superfície”.

Andrew Grantham, CIBC Capital Markets:

“A inflação da manchete de repente parece menos cansativa para o Banco do Canadá, devido à eliminação do imposto sobre o carbono do consumidor e ao impacto descendente disso nos preços da gasolina, mas algumas medidas essenciais continuam sendo uma preocupação”.

David-Alexandre Brassard, contadores profissionais fretados do Canadá:

“Essa leitura da inflação não é a luz verde que o banco central precisa se mover ainda.

Andrew Hencic, TD Economics:

“A impressão de inflação de hoje é um revés para o BOC e complica a imagem para o caminho da política monetária”.

Bryan Yu, Central 1 Credit Union:

“A inflação central elevada ressalta os desafios enfrentados pelo banco ao definir a taxa de política daqui para frente”.

–

Agora, o que isso significa para possíveis cortes na taxa de juros?

Aqui estão algumas outras citações de escolha:

Derek Holt, Scotiabank Economics:

“Não há como o BOC estar cortando tão cedo, se houver.”

Veronica Clark, Citi:

“Embora um corte em junho seja agora uma ligação e provavelmente dependerá dos detalhes dos dados do PIB do primeiro trimestre na próxima semana, continuamos esperando 100 pbp mais dos cortes do BOC este ano”.

Nathan Janzen & Abbey Xu, Royal Bank of Canada:

“Nossa própria expectativa de caso base foi que um cenário de crescimento econômico suavizante acabará por pressionar o BOC a reduzir a taxa da noite para 2,25% no verão (de 2,75% atualmente) após pular uma redução em abril”.

Jules Boudreau, Mackenzie Investments:

“Prevemos um corte de julho para o Banco do Canadá”.

Tu Nguyen, RSM Canadá:

“A desinflação observada nos dados de preços ao consumidor de abril aumenta as chances de uma taxa mantida pelo Banco do Canadá em junho”.

Thomas Ryan, Capital Economics:

“Embora esse nível de inflação subjacente ainda seja muito alto para o conforto do Banco do Canadá, o tom principal do banco em abril sugere que está mais focado em riscos econômicos, o que apóia nossa visão de que reduzirá as taxas em junho após o recente conjunto de dados econômicos mais fracos”.

Royce Mendes, Desjardins Capital Markets:

“Com a economia claramente enfraquecendo nos últimos meses, as expectativas de inflação mais baixas devem manter os banqueiros centrais no caminho certo para reduzir as taxas 25 pontos base em junho”.

David Doyle, Macquarie:

“Enquanto continuamos a ver cortes intermitentes de 75 bps do BOC por final de ano, esses dados firmes nos levam a expulsar o momento do próximo corte esperado para julho (Anterior. Junho)”.

–

O artigo da Globe & Mail foi uma cornucópia de pensamentos e opiniões sobre o clima econômico atual no Canadá, bem como o potencial de cortes ou retenção de taxas de juros.

Leia o artigo integralmente, se você tiver tempo.

Na terça -feira, também participei de um webinar de atualização de economia com Jason Friesen, da Financial.

Agradecemos a Jason e sua equipe por nos fornecer os slides a seguir, que oferecerão ainda mais oportunidades para brincadeiras econômicas e análises subsequentes.

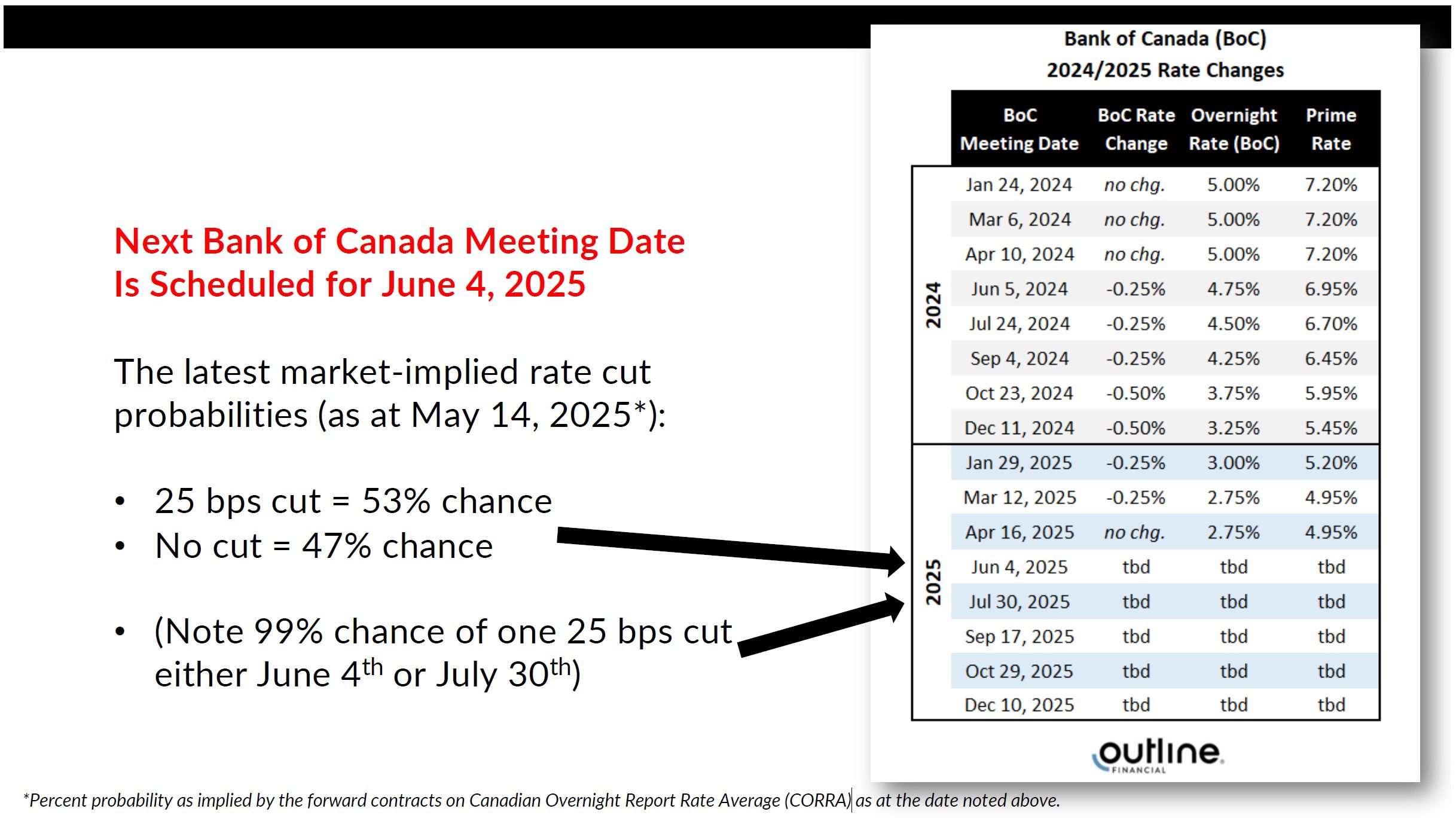

Primeiro, vejamos a “probabilidade” dos cortes de taxas:

Um pouco mais do que “cinquenta e cinco”, como está agora.

Mas o consenso parece ser que um corte de taxa em junho ou julho está chegando, não importa o quê.

Como observado acima, o vice -presidente e chefe de economia do mercado de capitais em Scotiabank, Derek Holt, disse: “Não há como o BOC estar cortando tão cedo, se houver”.

Com uma probabilidade de 99% de um corte de taxa em junho ou julho, me pergunto como esse comentário envelhece. Talvez ele saiba algo que os outros 99% não.

Meu slide favorito nessas apresentações é sempre com relação às “previsões de taxas noturnas”.

Sim, eu sou como todo mundo que quer ver taxas de juros mais baixas.

E quando nos encontramos neste espaço em janeiro, os Big-Six Banks ofereceram as seguintes projeções para onde a taxa de empréstimo noturno permaneceria até o final de 2025:

Escócia: 3,00%

BMO: 2,50%

TD: 2,25%

CIBC: 2,25%

NBC: 2,25%

RBC: 2,00%

Aqui está uma visão atualizada das previsões dos bancos:

A Escócia revisou sua previsão para 2,75%, de 3,00%.

A BMO revisou sua previsão para 2,00% de 2,50%

TD, CIBC e NBC mantiveram suas previsões em 2,25%.

A RBC manteve sua previsão em 2,00%.

Tão longe quanto 2026 Vai, é muito mais do mesmo, exceto que a Escócia revisou sua previsão para 2,00%, de 3,00, e não apenas isso, O RBC está prevendo um aumento da taxa de juros de 2,00% para 2,50%.

Não é um pouco cedo para falar sobre taxa de juros caminhadas No final de 2026, quando ainda estamos falando sobre taxa de juros cortes no meio de 2025?

Bem, como eu disse, esses slides sempre proporcionam ótimas brincadeiras!

O slide que eu achei igualmente interessante é em relação ao tipos de hipotecas que os mutuários estão selecionando.

Dê uma olhada:

Diga -me que isso “não surpreende”, mas acho que há mais do que isso.

Conversei com alguém que, surpreendentemente, levou uma hipoteca de 5 anos de taxa fixa de 5,19% há dois anos no que ela descreveu como “o auge das taxas de juros” e, posteriormente, culpa seu corretor de hipoteca por fornecer-lhe conselhos ruins.

Eu concordo, mas ela não está sozinha nisso. Ninguém está sozinho em relação a qualquer Produto no mercado de hipotecas, já que realmente existe um “mutuário para tudo”.

Mas veja como as coisas mudaram em um ano!

Abril de 2024 – 9,5% dos mutuários adotaram uma hipoteca de taxa variável.

Abril de 2025 – 42,4% dos mutuários adotaram uma hipoteca de taxa variável.

Uau, que tempo dinâmico no mercado de hipotecas! Os corretores devem estar em alfinetes e agulhas o tempo todo.

Em seguida, observe a proporção de pessoas que tomam uma hipoteca de taxa fixa de três ou 4 anos. Esse número atingiu um pico em 56,1% dos mutuários em julho de 2024, e esse número caiu para apenas 31,5% em apenas sete meses.

Ligue para a mudança na proporção de pessoas que recebem uma hipoteca de 5 anos de taxa fixa de um “aumento” de janeiro a fevereiro, pois representou um aumento de 9,2% para 9,7%, mas no geral, acho que podemos concordar que essencialmente apoiamos aqui. Espero plenamente que, quando executamos esses dados novamente em 3-4 meses, veremos esse número aumentar drasticamente.

Agora, para aqueles que querem ver os dados acima em um mais longo O gráfico, à medida que o anterior remonta apenas a fevereiro de 2024, dê uma olhada:

Quem estava tomando uma hipoteca de taxa variável em novembro de 2019, certo?

Então, novamente, quem no mundo está tomando um mandato de 7 ou 10 anos hoje?

Escolher uma hipoteca é como namoro. Sinta -se à vontade para inserir sua própria analogia aqui. O melhor vence uma figura de ação GI Joe…

Por último, mas não menos importante, você sabe que eu amo falar sobre Hipoteca em atraso.

31 de março de 2025, escrevi: “As inadimplências hipotecárias estão em ascensão no Canadá?”

Cheguei ao fato de que, enquanto a mídia correu manchetes enganosas sobre inadimplências “dobrando” nos meses finais de 2024, eles deixaram de mencionar que as inadimplências estavam aumentando de níveis baixos de todos os tempos.

Aqui está um gráfico que planeja as inadimplências do Canadá contra as do Reino Unido e os Estados Unidos:

Quase não há nada unido sobre essas três figuras; O Canadá fica sozinho.

Mais uma vez, isso fala da resiliência e segurança do sistema bancário canadense, mas tenho certeza de que não vimos as últimas manchetes sobre inadimplências de hipotecas “Spiking”.

Então, qual é o tópico quente aqui?

Inflação?

Essencial inflação?

Desemprego?

Taxas de juros?

Tarifas?

Sinta-se à vontade para nerd por um momento e podemos voltar a fotos bonitas de casas outro dia.

Ok, mas sério, sobre essa coisa GI Joe….

Post Comment