O que os líderes de saúde precisam saber

O Uma grande bela lei da lei irá reformular os cuidados de saúde nos próximos anos. Embora apresente desafios, especialmente para populações vulneráveis, também abre as portas para a eficiência e novas oportunidades de mercado. Organizações de saúde (HCOs) deve agir agora Desenvolver estratégias que protegem seus negócios e seus clientes.

Mudanças amplas para o setor de saúde

Como resultado da legislação, espera -se que mais 11,8 milhões de indivíduos fiquem sem seguro até 2034. A lei muda significativamente o acesso e o financiamento da assistência médica, via:

- Rollbacks de subsídios da ACA. A expiração de créditos fiscais premium aprimorados, juntamente com as alterações para planejar critérios para reduções de compartilhamento de custos (RSE), resultará em menos indivíduos cobertos. O projeção inicial da CBO Estima -se que 300.000 pessoas perderão a cobertura.

- Restrições do Medicaid. Os novos requisitos de trabalho do Medicaid e exclusões para certos adultos, além de reduzir o período de redeterminação para seis meses, provavelmente aumentarão a rotatividade e reduzirão a matrícula. Estimativas da CBO Espere que pelo menos 10 milhões a menos de indivíduos sejam cobertos pelo Medicaid até 2034.

- As limitações de impostos do provedor deixam lacunas no financiamento do Medicaid. Estados que dependem muito desses impostos de provedores para a vontade enfrentar lacunas orçamentárias Isso pode levar a taxas reduzidas de reembolso de fornecedores, elegibilidade reduzida, menos serviços cobertos, participação mais baixa do fornecedor e acesso limitado para os inscritos. Por exemplo, Nova York esperava gerar US $ 1,5 bilhão anualmente do imposto. No entanto, de acordo com a nova lei, esse imposto será eliminado em 1º de janeiro de 2026.

- A adição de um fundo de saúde rural. O Senado acrescentou um Fundo de Auleiagem Hospitalar Rural (RHRF) para suavizar o impacto das restrições aos impostos dos provedores para estados que não expandiram o Medicaid. Aproximadamente 800 hospitais rurais dos EUA estão em risco de fechamento devido a problemas financeiros, com cerca de 40% desses hospitais com risco imediato de fechamento. O fundo fornecerá alguma mitigação, mas não o suficiente para conter a propagação de desertos médicos para a América rural.

- As elegíveis duplos continuarão a enfrentar processos complexos de inscrição. Os programas de poupança do Medicare enfrentarão atraso na implementação do regra finalque otimizariam as determinações e as matrículas do Medicaid e do Medicare, e sob as quais o Medicaid pode cobrir o custo dos prêmios/custo do Medicare para idosos e indivíduos de baixa renda com deficiência. Esse atraso pode reduzir a matrícula de membros para as seguradoras de saúde que oferecem planos de necessidades especiais duplas e elegíveis e levam os membros a evitar ou adiar os cuidados e a medicação devido à falta de acessibilidade.

- Expansão de HSAs e disposições relacionadas. A legislação expande o acesso a contas de poupança de saúde, classificando qualquer plano de bronze ou catastrófico do mercado da ACA como um plano de saúde de alta dedução (HDHP). A lei permite que os HDHPs cubram os serviços de telessaúde de forma pré-dedutível, reclassificando-os como cuidados preventivos. Além disso, os inscritos no HDHP agora podem participar de acordos de serviço de atenção primária direta. Essas mudanças visam melhorar o acesso a cuidados preventivos acessíveis e se alinhar com os mais amplos, tornam a América saudável novamente Agenda de políticas.

- Ichra se torna escolha. O acordo de reembolso de saúde individual (ICHRA) foi baseado em orientações regulatórias. Estabelecer formalmente a opção de saúde personalizada e o arranjo de despesas de atendimento individual (escolha) na lei federal fornece estabilidade a longo prazo para empregadores e funcionários usando modelos de saúde de contribuição definida.

O que observar à medida que a indústria se adapta

A legislação está reformulando o setor de saúde, introduzindo mudanças financeiras e operacionais significativas para provedores, seguradoras, PBMs, farmácias e empregadores, como:

- Os custos de cuidados não compensados dos provedores aumentarão. As pressões financeiras podem acelerar a consolidação da indústria e exacerbate desertos médicos. Enquanto a lei permite que os hospitais rurais se convertem em hospitais de emergência rurais, as áreas urbanas já enfrentam uma disseminação significativa de desertos médicos e todas as geografias devem se preparar para a escassez.

- As seguradoras de saúde sentirão dor em múltiplas lobs. A reversão dos subsídios aprimorados da ACA Premium e as mudanças na elegibilidade da RSE pode reduzir a inscrição em planos de mercado individuais, particularmente entre os consumidores de baixa e moderada renda. As regras mais rigorosas de verificação e redeterminação de elegibilidade do Medicaid podem aumentar a rotatividade, afetando as organizações de cuidados gerenciados. Ao mesmo tempo, a escolha provavelmente incentivará mais empregadores a fazer a transição de seus funcionários para a cobertura individual do mercado, levando a padrões de inscrição mais complexos e requisitos de plano em evolução.

- Os PBMs recebem uma suspensão (temporária). Por enquanto, os PBMs se afastam principalmente ilesos, mas não devem esperar até que estejam forçado a se transformar seus negócios. A proibição de preços de spread exigirá que o PBMS divulgue os custos reais dos medicamentos, limitando os lucros dos preços opacos, mas reduzindo a volatilidade dos preços. Isso pode levar a PBMS girando para modelos de preços baseados em valor, mais de custo ou de repasse.

- As farmácias obtêm suporte indireto para áreas carentes. O novo RHRF pode beneficiar indiretamente as farmácias rurais estabilizando a infraestrutura de saúde em áreas carentes. Isso cria a oportunidade para as farmácias rurais e independentes explorarem parcerias com hospitais e clínicas que recebam financiamento através do RHRF.

- Os empregadores ganham flexibilidade diante do aumento dos custos médicos. Os subsídios reduzidos da ACA podem tornar a cobertura menos acessível para trabalhadores de baixa renda. Sob a escolha, os empregadores podem oferecer modelos de contribuição definida e as pequenas empresas podem agora fornecer planos de saúde tradicionais e de saúde tradicionais para a mesma classe de funcionários – uma flexibilidade não permitida pelo Ichra. Espera -se que mais empregadores experimentem a escolha e outros novos modelos para combater os crescentes custos médicos.

Fique à frente das mudanças

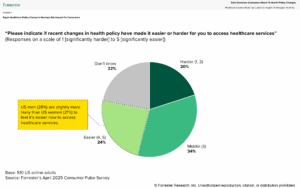

Os consumidores de saúde estão procurando estabilidade e clareza e, até agora, sentiram pouco impacto com a mudança de políticas. Enquanto a pesquisa de pulso de consumidores de abril de 2025 da Forrester descobriu que 34% de nós adultos online relataram sentir pouco ou nenhum impacto das mudanças na política de saúde, os dados da pesquisa de junho mostram que o número aumentando para 42%. Aproximadamente 1 em cada 5 adultos online dos EUA também diz que não sabem se as mudanças recentes na política de saúde tornam mais fácil ou mais difícil acessar serviços de saúde. Os consumidores impactados pelas mudanças da nova lei correm o risco de serem surpreendidos.

Os HCOs podem responder às mudanças no orçamento federal, priorizando empatiaAssim, clarezaAssim, educaçãoRecursos e tecnologia. Eles devem validar preocupações, simplificar políticas complexas e educar proativamente as comunidades para reduzir a confusão e construir confiança. A alavancagem de recursos claros e a adoção de tecnologias resilientes e intuitivas aprimorará o acesso aos cuidados e melhorará a experiência do paciente.

Vamos nos aprofundar nas mudanças e na volatilidade que se desenrolam no mercado de saúde. Os clientes da Forrester podem agendar uma sessão de orientação e confira nossa pesquisa sobre Como prosperar através da volatilidade. Não é um cliente? Vamos falar sobre como podemos ajudar.

.png?w=1920&resize=1920,1075&ssl=1 "O que os agricultores realmente precisam dos varejistas à medida que os lucros estagnam")

Post Comment