Como os ventos de construção estão moldando o desenvolvimento

A indústria da construção está enfrentando incerteza para o restante deste ano e ao longo de 2026 devido a mudanças nas políticas, particularmente nas frentes de tarifas e imigração, que estão impactando tudo, desde os custos de material até a disponibilidade de mão -de -obra para as partes interessadas em imóveis comerciais.

Atualização do meio do ano da JLL Analisa os gastos com construção, os custos de materiais e a força de trabalho da construção muda e como eles mudaram as perspectivas para a segunda metade do ano e além. Ele também descreve os desafios enfrentados por investidores e tomadores de decisão comerciais, bem como as oportunidades disponíveis em setores selecionados como data centers e manufatura avançada e em certas regiões como Califórnia e Flórida, onde estão em andamento os esforços de reconstrução após desastres.

“A incerteza é o maior problema no momento e a transparência através do processo é a melhor abordagem”, disse Louis Molinini, Líder de Serviços de Desenvolvimento, Americas, na JLL, à JLL, à JLL, disse Executivo de Propriedade Comercial.

“As condições econômicas também podem mudar rapidamente. Fatores como taxas de juros, custos de materiais e crescimento econômico geral desempenharão um papel na determinação da saúde geral do setor de construção”, acrescentou Molinini.

Leia também: Data Centers Power Crunch

Para navegar nesses desafios, a JLL declarou que as partes interessadas em imóveis comerciais precisam ter respostas focadas e se adaptar estrategicamente às mudanças.

Impactos tarifários nos custos de material

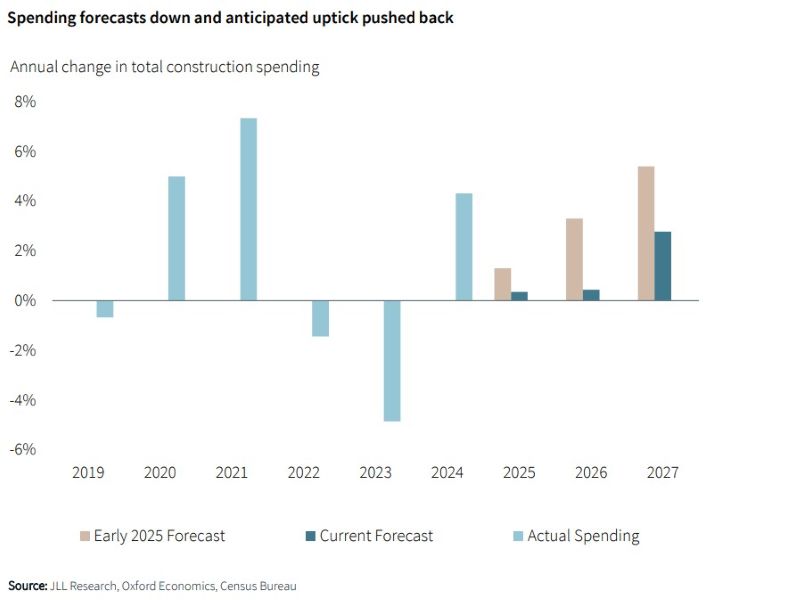

O relatório observou que os projetos da indústria da construção estão cada vez mais em espera, as previsões de gastos estão sendo ajustadas para baixo e os contratados estão enfrentando reduções no trabalho garantido. Não se espera que ocorra uma onda de partidas anteriormente estimada no final de 2025, levando a uma previsão de uma alteração fina de 0,3 % nos gastos reais de construção real até 2026. Esse é o menor crescimento dos gastos desde a pandemia.

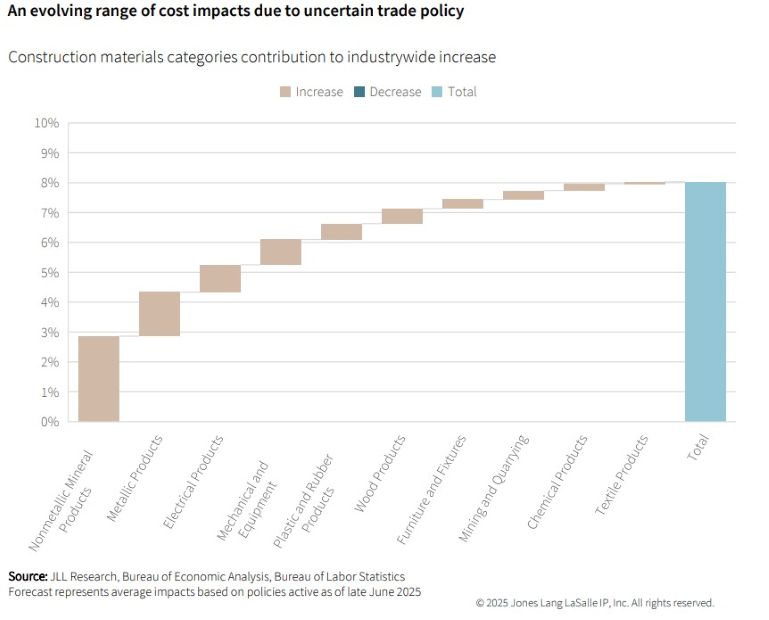

Estima -se agora que os custos materiais subam 7 a 12 % no segundo semestre do ano versus 5 a 7 % estimados em JLL’s 2025 Perspectivas de construção divulgadas em novembro. A JLL afirmou que o ambiente de custo mudou drasticamente nos últimos seis meses, passando de contração modesta para potencialmente um dos maiores aumentos da história recente. A imagem permanece incerta, no entanto, devido aos atrasos e renegociações que recuperaram todo o impacto das tarifas.

“A extensa corrida para a compra após os anúncios iniciais aumentou um pouco os preços, mas esse inventário estabilizou os preços até agora este ano. À medida que desaparece, veremos custos refletindo com mais precisão os preços da tarifa. Além disso, com um pipeline limitado, tem havido menos pressão lateral da demanda sobre os preços”, disse Molinini à Molinini. CPE. “Tem sido um delicado equilíbrio de forças que funcionou por preços relativamente estáveis, mas dará lugar a acelerar aumentos rapidamente, especialmente quando vemos começar a captar novamente”.

O relatório também observou que os custos dos materiais variam por categoria, com componentes mecânicos e elétricos enfrentando maior exposição a tarifas e maior demanda de setores como data centers. Molinini disse que o planejamento dos impactos nos custos tarifários no início do projeto e a incorporação de outras áreas de economia de custos no início de cada estágio do design é essencial para controlar os custos. Ele sugere fazer compras diretas de equipamentos mecânicos e elétricos de longo prazo, especialmente em projetos de data center.

Interrupções no mercado de trabalho

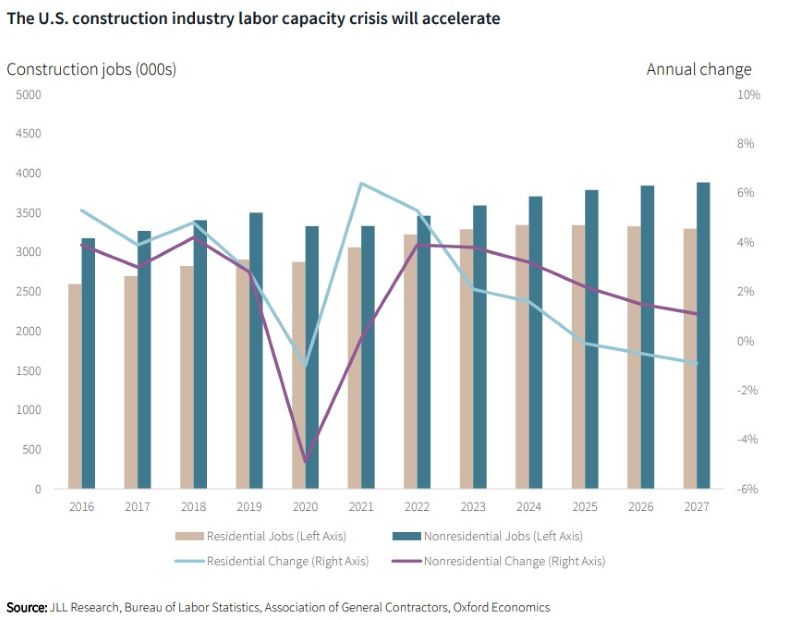

O relatório da JLL afirma que o mercado de trabalho da indústria da construção está enfrentando interrupções na política de imigração do governo, com a taxa de crescimento prevista até 1 %, bem abaixo da média de 3 % dos últimos anos. A deportação federal direcionada, incluindo ações de execução nos locais de trabalho, criaram um efeito assustador. A JLL observa que os contratados estão relatando aumento do absenteísmo e das preocupações de atraso do projeto. As interrupções estão afetando os projetos atuais e a capacidade futura, agravando a escassez de mão -de -obra existente.

Molinini disse que a Califórnia, a Flórida e o Texas são os mais dependentes do trabalho de construção nascidos no exterior devido à proximidade da fronteira, mas há escassez de mão-de-obra em todo o país e todo estado tem imigrantes na força de trabalho.

“A retenção de mão -de -obra tem sido a prioridade há um tempo, pois os contratados procuravam preencher para o próximo ciclo”, disse ele. “O momento é difícil, pois os pedidos de atraso são mais incertos, com o início e os aumentos de custos no horizonte”.

Molinini disse que os salários e os benefícios provavelmente subirão acima da média nacional.

“Mas isso não é uma solução sustentável sem confiança no crescimento do backlog”, disse ele. “A maior preocupação é a falta de mãos quando isso acontece.”

Os efeitos variarão geograficamente e impactarão as regiões de diferentes maneiras que mudarão a viabilidade do projeto, as linhas do tempo e os salários. A retenção e o desenvolvimento do trabalho continuarão sendo a principal preocupação dos contratados prospectivos.

Desenvolvimento de pontos brilhantes

A JLL afirma que o data center e o desenvolvimento avançado de fabricação estão impulsionando o crescimento, apesar da hesitação mais ampla. O relatório observa que os gastos reais na construção do data center deverão mais que o dobro de 2023 para 2026.

“A IA é definitivamente um fator importante no boom atual de construção do data center”, disse Molinini à CPE. “As enormes demandas computacionais de aplicativos de IA, aprendizado de máquina e grandes modelos de idiomas exigem recursos maciços de processamento e armazenamento de dados, que se traduzem diretamente para a necessidade de datacenters mais e maiores”.

Molinini disse que também houve um impulso notável para trazer a manufatura avançada de volta aos EUA, impulsionada pelas vulnerabilidades da cadeia de suprimentos destacadas durante os incentivos pandemia e federal para mais produção doméstica.

Embora esses sejam bons sinais, Molinini disse que não está claro se esses dois setores podem sustentar a indústria da construção pelos próximos anos.

“Os data centers estão crescendo rapidamente, mas são uma pequena parte da imagem geral de gastos e exigem investimentos significativos de infraestrutura em poder e água para apoiar. Os últimos setores são enormes oportunidades para a indústria, mas também exigem apoio público”, disse ele.

“É seguro dizer que essas áreas permanecerão fortes, mas confiar apenas nelas é arriscado”, acrescentou Molinini.

Questionado sobre quais outros setores e regiões estão vendo mais atividades agora e deve continuar em 2026, Molinini disse: “Em termos gerais, estamos vendo mais atividades multifamiliares do que o esperado entrar no oleoduto em todo o país e a reconstrução dos esforços na Califórnia e na Flórida está criando locais extremamente ativos”.

Post Comment