: um guia de cálculo")

Razão de empréstimo / valor (LTV): um guia de cálculo

A taxa de empréstimo / valor (LTV) é amplamente utilizada em imóveis comerciais. É calculado dividindo o valor do empréstimo pelo valor da propriedade e expresso como uma porcentagem. Neste artigo, revisaremos o empréstimo para valorizar a fórmula, como calcular o LTV, seu significado e seu uso em financiamento imobiliário. Também abordaremos exemplos de como usar a relação LTV em uma análise máxima de empréstimo, bem como uma taxa de limite e o cálculo do retorno em dinheiro.

Qual é a relação empréstimo / valor?

O empréstimo para valor (LTV) é a razão entre o valor do empréstimo e o valor de uma propriedade. É amplamente utilizado pelos credores para determinar o tamanho de um empréstimo e medir a qualidade do crédito dos empréstimos existentes. Também pode ser usado pelos avaliadores para determinar a taxa de capitalização de mercado com a banda do método de investimento. Além disso, ele pode ser usado no custo médio ponderado da fórmula de capital para estimar rapidamente o retorno em dinheiro em dinheiro para uma propriedade.

A taxa de empréstimo / valor descreve quanta almofada existe entre o valor pendente do empréstimo e o valor de uma propriedade. Quanto menor a propagação entre o valor do empréstimo e o valor da propriedade, maior o risco para o credor. Por outro lado, quanto maior a propagação entre o valor do empréstimo e o valor da propriedade, menor o risco para o credor. A relação empréstimo / valor é usada pelos credores junto com outros subscrição índices como o Taxa de cobertura do serviço da dívida (DSCR) e o rendimento da dívida razão.

Fórmula de relação em empréstimo para valor

O empréstimo para valor (LTV) é o valor principal do empréstimo dividido pelo valor estimado da propriedade.

A taxa de empréstimo / valor é expressa como uma taxa percentual e descreve a quantidade de almofada entre o valor do empréstimo e o valor da propriedade. Se a relação LTV for conhecida, a fórmula LTV poderá ser reorganizada para resolver o valor do empréstimo:

Esse relacionamento permite que os credores determinem o valor do empréstimo para uma propriedade com base em um empréstimo específico para valorizar o requisito.

Como calcular a relação empréstimo / valor

Para calcular a taxa de empréstimo / valor, o credor deve primeiro estimar o valor da propriedade. Na maioria dos casos, o credor contratará um avaliador de terceiros para fornecer uma avaliação da propriedade em consideração. Este valor será então usado para calcular a relação empréstimo / valor.

Por exemplo, suponha que o valor avaliado para uma propriedade seja de 10.000.000 e o valor do empréstimo seja de 8.000.000. Nesse caso, a taxa de empréstimo / valor seria de 8.000.000 / 10.000.000, ou 80%.

Geralmente, o LTV é conhecido e é o valor do empréstimo para o qual precisamos resolver. Por exemplo, suponha que um credor seja Política de crédito Requer um LTV máximo de 70% e o valor avaliado para uma propriedade é de 10.000.000. Nesse caso, o valor do empréstimo usando o método LTV seria de 10.000.000 x 70%, ou 7.000.000.

Como uma avaliação é apenas uma estimativa do valor de mercado, o credor normalmente usará o mínimo do valor avaliado ou o preço real da propriedade. Por exemplo, se o preço de compra de uma propriedade for de 7.500.000, mas o valor avaliado for de 7.600.000, o banco usaria 7.500.000 no empréstimo para valorizar o cálculo.

Para empréstimos de construção, o credor usará a relação empréstimo / custo (LTC), que usa o custo total do projeto no denominador em vez do valor ou preço de compra.

O que significa empréstimo para valor?

Uma taxa de empréstimo / valor maior que 100% significa que a propriedade vale menos que o valor empréstimo empréstimo. Um empréstimo para valorizar menos de 100% significa que a propriedade vale mais do que o valor pendente do empréstimo. E uma taxa de empréstimo / valor igual a 100% significa que o valor da propriedade é igual ao saldo empréstimo empréstimos em circulação.

Normalmente, um credor exigirá uma taxa de empréstimo para valor muito menor que 100% para fornecer uma margem de segurança, caso algo dê errado. Os índices reais de empréstimo / valor variam de acordo com o tipo de propriedade, o risco de crédito do mutuário, bem como as próprias diretrizes de política de crédito internas do banco. Geralmente, os índices de empréstimo / valor variam de 50% a 80%.

Exemplos de cálculo LTV

Vamos dar uma olhada em algumas maneiras pelas quais o empréstimo para valor é usado por Profissionais imobiliários comerciais. Primeiro, veremos como os bancos calculam um valor máximo de empréstimo usando vários métodos, incluindo o método do empréstimo para valorizar. Em seguida, analisaremos como os avaliadores determinam a taxa de limite de mercado usando a banda do método de investimento. Por fim, calcularemos o retorno em dinheiro em dinheiro usando o custo médio ponderado de capital. A taxa de empréstimo / valor é um componente essencial em todos esses cálculos.

Como calcular o empréstimo máximo usando LTV

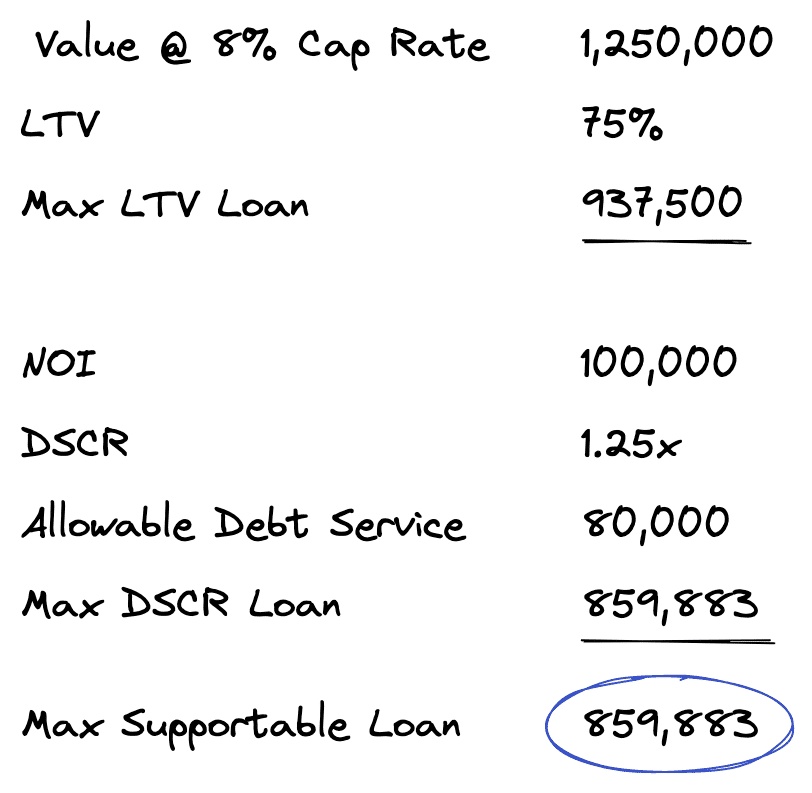

A relação empréstimo / valor é amplamente utilizada pelos credores em um Análise máxima de empréstimo. Uma análise máxima de empréstimo calcula o valor máximo de empréstimo suportável usando vários métodos. Em seguida, o credor obterá o menor resultado de todos os cálculos. Aqui está a aparência de uma análise máxima de empréstimo.

Na análise acima, calculamos o empréstimo máximo usando a abordagem LTV, assumindo uma taxa de empréstimo / valor de 75% e um valor de propriedade de 1.250.000. Isso resulta em um valor máximo de empréstimo de 937.500.

Em seguida, calculamos o valor máximo do empréstimo usando o índice de cobertura do serviço da dívida, o que resulta em um valor máximo de 859.883.

Finalmente, tomamos o menor desses dois valores para determinar o empréstimo máximo suportável. Na prática, isso normalmente seria arredondado para 859.000.

Como calcular a taxa de limite usando LTV

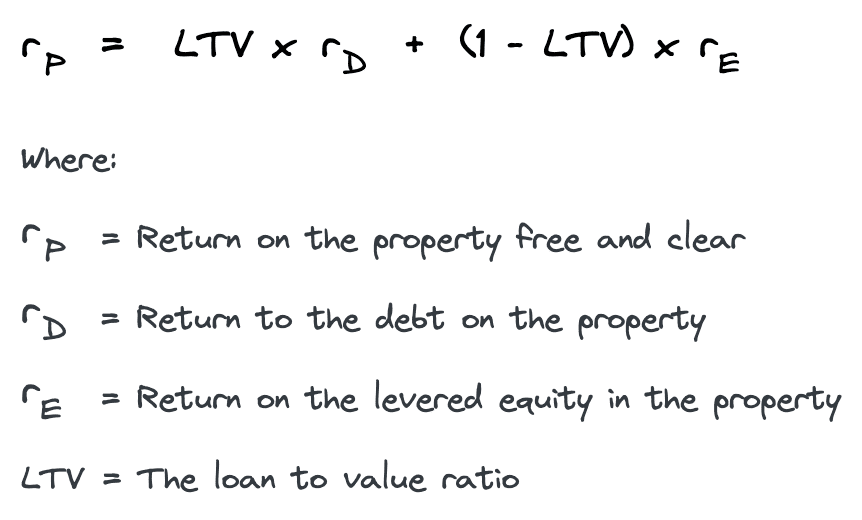

Os avaliadores freqüentemente usam a relação empréstimo e valor em uma faixa de cálculo de investimento. A banda de cálculo de investimento é um custo médio ponderado do cálculo de capital usado para determinar a taxa de capitalização de mercado com informações limitadas.

Um avaliador pode extrair a taxa de capitalização geral de um mercado, pesquisando credores e investidores locais. A Pesquisa do Credor diria ao avaliador quais são os termos típicos de empréstimo para a propriedade em questão, enquanto a pesquisa do investidor indicaria o típico necessário Retorno em dinheiro em dinheiro. Com esses dados, o avaliador pode calcular o taxa de capitalização geral.

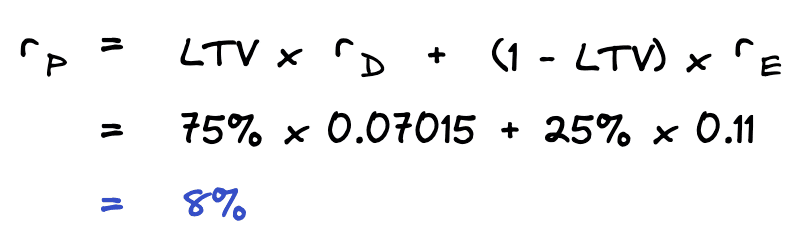

Por exemplo, suponha que os credores estejam dispostos a subscrever um empréstimo para a propriedade em questão com uma taxa de empréstimo para valor de 75%, amortizada por mais de 25 anos, a uma taxa de juros de 5%. Isso resulta em um constante de hipoteca de 0,07015.

Suponha que o retorno em dinheiro em dinheiro exigido pelos investidores seja de 11%. Agora temos informações suficientes para estimar a taxa de capitalização geral:

Esse tipo de análise é comumente usado pelos avaliadores quando os dados do mercado são difíceis de encontrar. Isso pode ocorrer durante períodos lentos no ciclo de mercadoou em mercados terciários que não possuem muito volume de transações.

Como calcular o dinheiro em dinheiro usando LTV

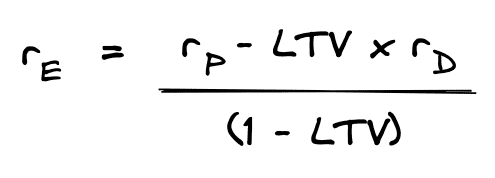

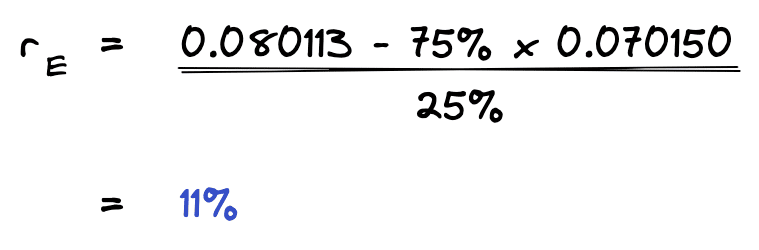

O Custo médio ponderado de capital A fórmula também pode ser usada para calcular o retorno em dinheiro com informações limitadas. Para conseguir isso, podemos reorganizar a fórmula para resolver o retorno do patrimônio. Em seguida, usando a relação empréstimo / valor, o retorno da dívida e o retorno da propriedade, podemos resolver dinheiro com dinheiro.

Por exemplo, vamos usar os mesmos dados do nosso banda anterior de problema de investimento, exceto que desta vez resolveremos o retorno sobre o patrimônio líquido quando aproveitar é usado. Lembre -se de que a constante de hipoteca em nosso exemplo foi 0,07015, que é o retorno da dívida. A taxa de capitalização geral que encontramos foi de 8%, que é o retorno da propriedade. Agora, podemos usar a equação acima para resolver o retorno do patrimônio líquido, que é o retorno em dinheiro em dinheiro.

Como ilustrado acima, podemos calcular rapidamente o retorno em dinheiro com a relação LTV, a constante de hipoteca e a taxa de limite.

Conclusão

A taxa de empréstimo / valor é amplamente utilizada no setor imobiliário comercial. Neste artigo, definimos a relação empréstimo / valor, revisamos como calcular a relação LTV e discutimos o que isso significa. Finalmente, passamos por várias aplicações do empréstimo em valor, incluindo uma análise máxima de empréstimos suportáveis, a banda de cálculo de investimento e o custo médio ponderado de capital.

Post Comment