(wp_tech_share)

![]()

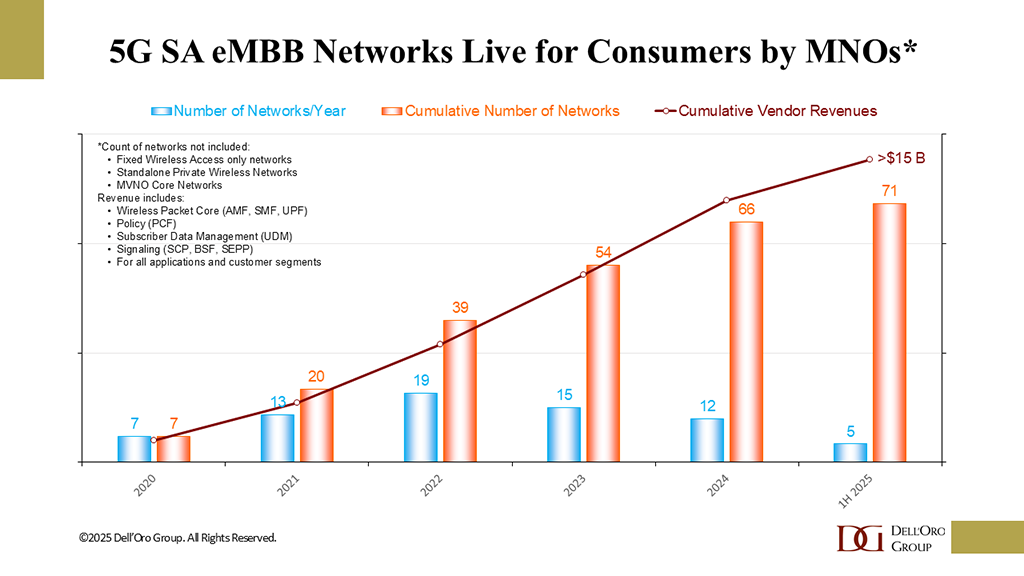

Em nossa Rede de Core Móvel de 2T 2025 (MCN) e Relatório de Computação de Edge Multi-ACESS (MEC), estimamos as receitas de fabricação por fornecedores de núcleo 5G em um 31 % de crescimento ano a ano avaliar. Ao mesmo tempo, anunciamos que 71 operadores de rede móvel (MNOs) lançaram comercialmente os serviços aprimorados de banda larga móvel (EMBB) para os consumidores.

Como setor, lamentamos a lenta captação de redes 5G SA pelos MNOs. Afinal, estamos no sexto ano da era 5G SA e, com mais de 700 MNOs no mundo, é surpreendente que mais redes 5G SA não tenham sido lançadas.

Então, por que a aceleração no espaço principal de 5g SA, apesar de apenas 10% dos MNOs lançaram 5G SA?

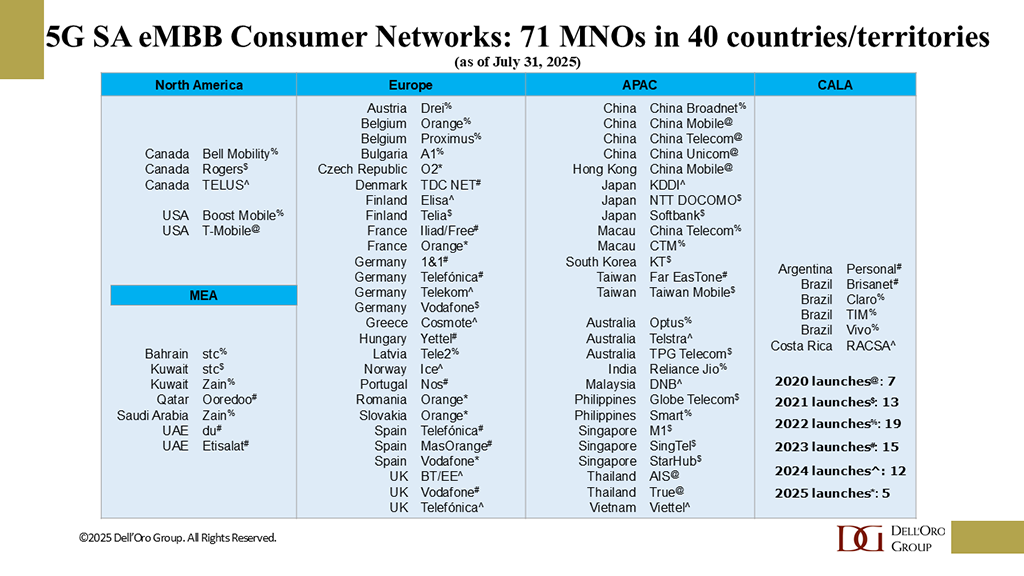

Primeiro, vejamos os MNOs que lançaram redes 5G SA EMMB para consumidores.

Os 40 países/territórios, com pelo menos um MNO, podem prestar serviços a mais de 55% da população mundial. Ao mesmo tempo, apenas 14% dos assinantes móveis do mundo tinham serviços 5G SA no final de 2024 (Pericsson Mobility Report, junho de 2025). A conclusão que se pode tirar disso é uma baixa taxa de penetração de assinantes 5G SA dos 71 MNOs que oferecem serviços 5G SA. Os MNOs chineses têm sido muito agressivos na criação de cobertura 5G SA, e a China Mobile, como exemplo, alcançou 60% de penetração de assinantes 5G SA após o lançamento em 2020. A taxa de penetração 5G SA da China é o melhor cenário para um grande nível 1 MNO. Mas, mesmo assim, eles ainda têm muitos assinantes que podem migrar de 4G para 5G. À medida que as redes 5G SA existentes amadurecem em cobertura e novos aparelhos de baixo custo estão disponíveis, com incentivos atraentes do MNOs para atualizar para os aparelhos 5G SA, o crescimento do assinante certamente está impulsionando a demanda por mais capacidade no núcleo 5G.

Além disso, muitos MNOs já oferecem 5G SA para empresas e acesso sem fio fixo (FWA), mas ainda não abriram a rede 5G SA para os consumidores; No entanto, espera -se que eles façam isso em breve. Eles incluem Bharti Airtel na Índia, 3 na Irlanda, Sunrise, na Suíça, e AT&T e Verizon nos EUA.

Outros MNOs anunciaram planos de lançar 5G SA, mas sem cronogramas específicos, incluindo Bouygues Telecom, O2 Telefónica e SFR na França, Bharti Airtel, na Índia, MTN, na Nigéria e na África do Sul, Rakuten no Japão e Vodacom, na África do Sul, que impulsionarão o crescimento futuro. Como resultado, projetamos a receita 5G MCN crescerá a 6% de CAGR de 2024 a 2029.

Outros fatores que afetam o crescimento incluem:

- NR Capacidade reduzida (RedCap): A IoT habilitada para Redcap trará mais dispositivos 5G para o mercado a um ponto de custo mais baixo com melhor desempenho, como novos relógios inteligentes 5G que devem ser introduzidos no outono. A AT&T anunciou a cobertura nacional RedCap, talvez em antecipação a um novo smartwatch 5G pela Apple. Os rumores dos smartwatches 5G com o RedCap chegando neste outono e inverno são galopantes para todos os fornecedores de smartwatch. Esses novos smartwatches exigirão mais capacidade para o núcleo 5G. Mesmo que esses rumores não se concretizem neste ciclo de atualização, a AT&T pode oferecer mais serviços 5G SA para empresas usando novos dispositivos IoT com RedCap.

- 5G MEC: Um exemplo de MEC público é a Telefónica Espanha, que está no processo de implementação de 17 nós do MEC, fornecendo uma latência de 10 ms aos assinantes do MEC até o final de 2025. Os nós privados do MEC são numerosos (no local), com mais de 55.000 na China. A taxa de penetração no mercado da China é de aproximadamente 25% das empresas, e os MNOs chineses planejam abordar os próximos 25% das empresas nos próximos anos. Além disso, o fatiamento dinâmico de rede está amadurecendo, e MNOs, como laranja na Europa, estão promovendo essas capacidades em seus mercados 5G SA.

- Voz sobre NR (VONR): À medida que o 5G SA continua amadurecendo, os MNOs estão começando a alavancar mais da capacidade que o 5G SA oferece, por exemplo: VONR com o núcleo de IMS nativo em nuvem está trazendo experiências imersivas de chamada para o usuário, impulsionando o núcleo de voz e o crescimento do núcleo de pacotes 5G. MNOs como AT&T e Boost Mobile nos EUA, O2 Telefónica na Alemanha e 2degrees na Nova Zelândia estão no processo de atualizar suas redes de voz para as funções de rede nativas da nuvem do IMS.

- Impacto da IA: Teoricamente, os aplicativos AI agênticos podem ser conectados à rede 24/7, o que pode afetar significativamente o desempenho da rede, impulsionando a demanda por mais núcleo de pacotes e capacidade de núcleo de voz. Exemplos de IA Agentic estão surgindo à medida que os operadores de rede móvel (MNOs) começam a oferecer versões premium de ferramentas avançadas de pesquisa de IA para seus clientes. Por exemplo, Bell no Canadá e Softbank no Japão fizeram uma parceria com a perplexidade para atrair novos clientes para suas redes. Além disso, um número crescente de clientes existentes está utilizando IA de forma independente.

- Cloud Public: Outra tendência que estamos monitorando é o ressurgimento da opção de colocar as cargas de trabalho 5G em uma nuvem pública. Os fornecedores de nuvem pública estão retornando ao mercado com melhores soluções do que há vários anos, quando estávamos na fase de hype sobre como mover cargas de trabalho 5G para a nuvem pública. Agora, os MNOs podem avaliar qual é a melhor abordagem para o seu mercado, construir uma nuvem de telecomunicações 5G, usar a nuvem pública ou seguir uma estratégia de nuvem híbrida.

Aumentando o crescimento do assinante 5G, edifícios adicionais 5G SA, mais dispositivos via RedCap, melhor desempenho via MEC com fatiamento de rede dinâmica que atrai novos clientes, maior uso da IA agêntica e mais uso da nuvem pública está por trás do crescimento da direção para as redes 5G SA.