FHA constrói reservas recordes contra uma tempestade que se aproxima

A Administração Federal de Habitação reservou níveis recordes de dinheiro em seu fundo de seguro hipotecário e poderá enfrentar uma crise imobiliária sem o resgate dos contribuintes, disse a agência em seu relatório de 31 de dezembro. relatório anual ao Congresso.

Mas com o aumento da inadimplência nos empréstimos FHA e com mais compradores de casas assumindo pagamentos mensais de hipotecas que estouram o orçamento, a administração Trump está buscando requisitos de subscrição mais rígidos para mutuários com múltiplos fatores de risco.

A FHA também simplificou o processo de início de processos de execução hipotecária de proprietários que repetidamente atrasam seus pagamentos.

O fundo FHA Mutual Mortgage Insurance (MMI), que protege os credores hipotecários quando os mutuários inadimplentes, cresceu 9% durante o ano fiscal encerrado em 30 de setembro, para US$ 189 bilhões, informou o HUD.

Mas o “apoio contínuo da FHA aos compradores de casas americanos exige uma forte supervisão do Fundo MMI para proteger os contribuintes de riscos desnecessários”, disse o secretário da Habitação, Scott Turner, num prefácio ao relatório de 31 de Dezembro.

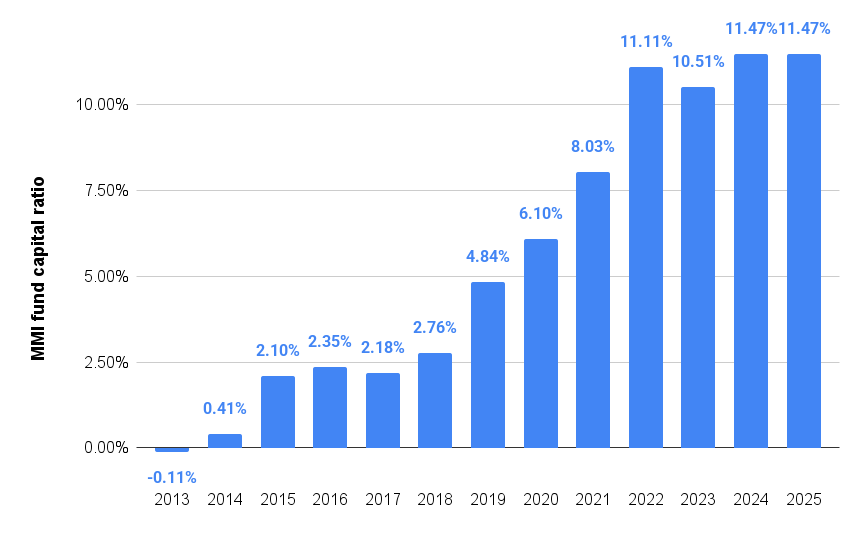

Índice de capital de fundos de seguros empata em alta recorde

Fonte: FHA Relatório anual de 2025 ao Congresso.

O rácio de capital do fundo MMI caiu abaixo do mínimo legal de 2% entre 2009 e 2014, após a crise imobiliária subprime, exigindo um resgate de 1,69 mil milhões de dólares por parte dos contribuintes.

Desde então, os aumentos dos prémios da FHA e a melhoria das condições do mercado imobiliário ajudaram a reconstituir o fundo, que manteve um rácio de capital recorde de 11,45% durante dois anos consecutivos – mais de cinco vezes o mínimo legal.

A Mortgage Bankers Association sustenta que as “robustas reservas de capital” da FHA poderiam justificar o fornecimento de algum alívio aos compradores de casas, cortando os prémios da FHA, uma vez que a Administração Biden fez em 2023.

“Quaisquer mudanças desse tipo devem ser calibradas de forma responsável e informadas por uma avaliação cuidadosa do programa e dos fatores econômicos por trás do aumento da taxa de inadimplência grave, para garantir que o programa permaneça seguro, sólido e sustentável”, disse o presidente do MBA, Bob Broeksmit, em um comunicado. declaração.

Os testes de esforço da FHA mostram que se ocorresse novamente outra recessão da magnitude da Grande Recessão, o rácio de capital do fundo de seguros cairia para 4,42 por cento – ainda mais do dobro do mínimo estabelecido pelo Congresso.

Mas as seguradoras hipotecárias privadas que competem com a FHA dizem que se o fundo de seguros da agência tivesse de cumprir os mesmos padrões a que estão sujeitos, seria considerado subcapitalizado em 32 mil milhões de dólares.

“A FHA deve permanecer bem capitalizada para desempenhar a sua função anticíclica crítica no mercado imobiliário americano e permitir o acesso ao crédito hipotecário para aqueles que de outra forma não conseguiriam obter financiamento através dos mercados hipotecários convencionais e de carteira que são apoiados por capital privado”, afirmou a US Mortgage Insurers, uma associação que representa as seguradoras hipotecárias privadas, num comunicado. declaração.

As seguradoras hipotecárias privadas competem com os programas de empréstimo FHA e VA para atender compradores de casas que não podem pagar uma grande entrada. A Fannie Mae e a Freddie Mac exigem seguro hipotecário privado quando os compradores de casas pagam menos de 20%.

Cortes de prêmios FHA em 2015 e 2023 tornou os empréstimos FHA mais atraentes do que as hipotecas em conformidade com o seguro hipotecário privado para muitos mutuários que pagam menos de 5 por cento, de acordo com um análise pelo Instituto Urbano.

Mas os mutuários com pontuações FICO iguais ou superiores a 700 podem muitas vezes obter um acordo melhor contratando um empréstimo conforme garantido pela Fannie ou Freddie com seguro hipotecário privado, concluiu a análise.

No ano fiscal encerrado em 30 de setembro, a FHA apoiou 876.502 hipotecas, totalizando US$ 275 bilhões, elevando o número total de hipotecas seguradas para mais de 8,1 milhões, com US$ 1,6 trilhão em saldo principal não pago.

Um aumento de 3,26% Limites de empréstimo FHA para 2026 permite que credores aprovados pela FHA financiem compras de residências unifamiliares de até US$ 541.287 em mercados de baixo custo e até US$ 1,249 milhão em mercados de alto custo como Nova York, São Francisco e Washington, DC

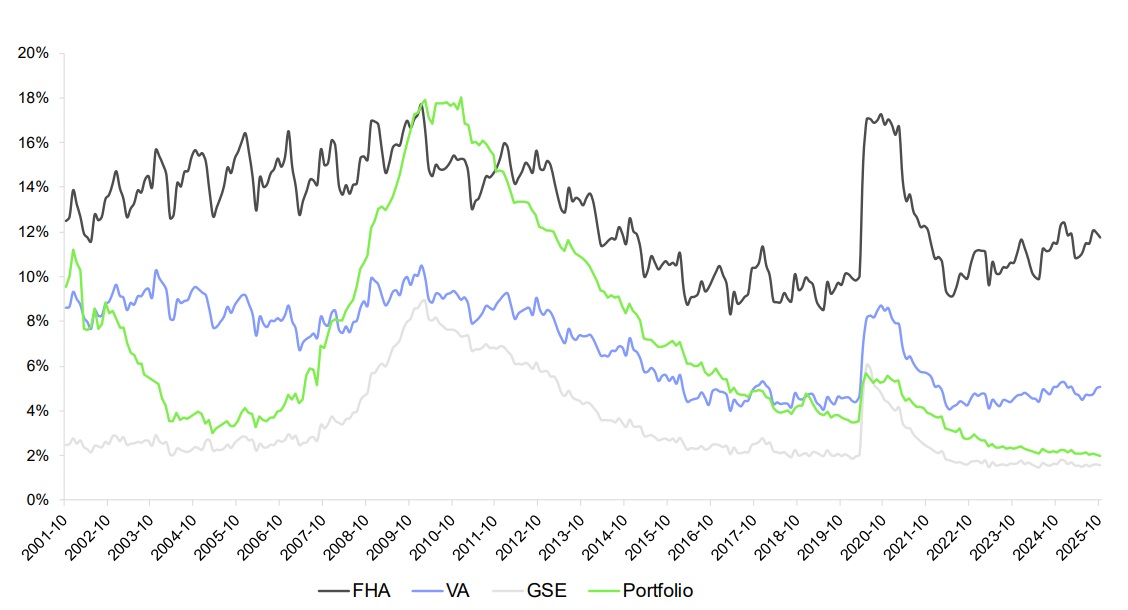

Mas as taxas de incumprimento nos empréstimos da FHA estão a aumentar, sendo cinco vezes mais provável que os mutuários estejam atrasados nos seus pagamentos do que aqueles que dependem de empréstimos convencionais apoiados pela Fannie Mae e Freddie Mac (as entidades patrocinadas pelo governo, ou “GSEs”).

Inadimplência da FHA aumentando

Taxas de inadimplência hipotecária por tipo de empréstimo. Fonte: Monitor de hipoteca ICEdezembro de 2025.

Quase 12% dos mutuários da FHA estavam atrasados em seus pagamentos em outubro, em comparação com a média de 3,34% para todos os detentores de hipotecas e menos de 2% para empréstimos garantidos pela Fannie e Freddie, de acordo com dados monitorados pela Tecnologia de hipoteca ICE.

Como começam com menos capital próprio em suas casas, os dados do ICE mostram que os compradores de FHA também têm maior probabilidade de acabar debaixo d’água ou em execução hipotecária quando os preços das casas caem.

Elegibilidade reforçada para mods de empréstimo

Para reduzir a sua exposição a reclamações futuras, a FHA anunciou em Abril que estava a reforçar os requisitos de elegibilidade para programas que são projetados para ajudar os mutuários em dificuldades.

O novas regrasque entrou em vigor em 1º de outubro, exige que mutuários gravemente inadimplentes concluam com êxito um plano de pagamento experimental antes de receberem soluções “permanentes” mais generosas, como uma modificação do empréstimo.

Os mutuários a quem foi concedida uma “opção de retenção permanente de habitação” nos últimos dois anos já não são elegíveis para receber outra, acima do limite anterior de 18 meses.

No seu relatório anual, a FHA afirmou que pretende evitar “o ciclo de inadimplências e intervenções agitadas” que aumentam as perdas.

“Embora as primeiras intervenções de mitigação de perdas da COVID-19 tenham sido relativamente bem-sucedidas, a FHA está atualmente a aproximar-se de uma taxa de incumprimento de 60 por cento, o que é insustentável e um prejuízo para o Fundo MMI”, informou a agência.

Antes da pandemia, apenas 2% dos mutuários da FHA tinham recebido duas ou mais opções de retenção de habitação nos últimos cinco anos. Em setembro de 2025, esse número subiu para 40%.

No futuro, os mutuários que voltarem a pagar no prazo de 24 meses após receberem uma opção de retenção residencial para mitigação de perdas “serão agora inelegíveis para opções adicionais de retenção residencial e procederão mais rapidamente através da mitigação de perdas, disposição ou execução hipotecária, se necessário”, afirma o relatório. “Espera-se que estes empréstimos sejam rescindidos mais cedo. Como resultado, a FHA prevê um aumento a curto prazo nas taxas de incumprimento e de sinistralidade.”

No longo prazo, contudo, a FHA disse que espera poupar mil milhões de dólares ao resolver “casos de incumprimento em série”.

Olhando com cautela para “empréstimos com níveis de risco”

Além de “restaurar as salvaguardas de bom senso para a mitigação de perdas”, a FHA afirma que está “a trabalhar para remediar uma tendência emergente nos empréstimos com níveis de risco” concedidos a mutuários com múltiplos factores de risco – baixas pontuações de crédito e elevados rácios empréstimo-valor (LTV) e dívida-rendimento (DTI).

Esses “empréstimos com níveis de risco” registam incumprimentos de pagamento antecipados a uma taxa quase três vezes superior à de outros empréstimos e a uma taxa de perdas 2,5 vezes superior, concluiu a agência.

A pontuação média de crédito nos empréstimos FHA tem aumentado nos últimos quatro anos, atingindo o máximo em 10 anos de 679 no ano passado. Os rácios entre o valor do empréstimo e o valor dos empréstimos para compra situaram-se, em média, entre 95% e 96% durante mais de uma década.

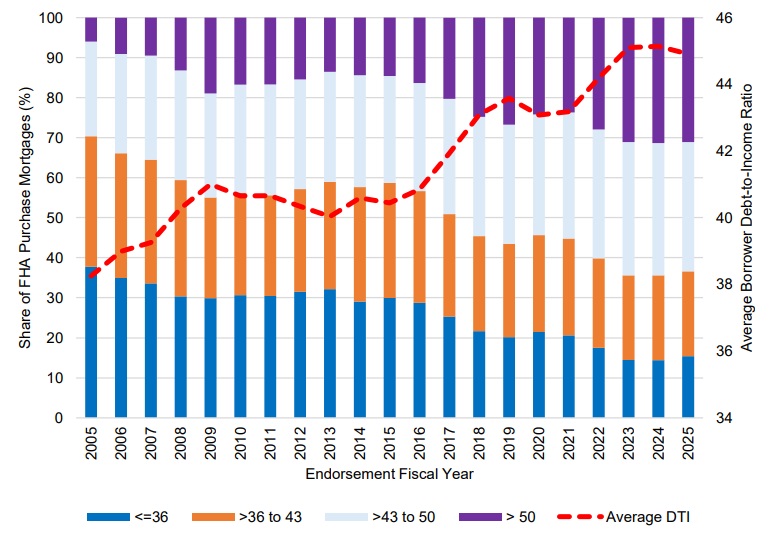

Mas graças ao aumento dos preços das casas e das taxas hipotecárias, os rácios dívida/rendimento dos mutuários da FHA subiram de menos de 40 por cento durante a bolha imobiliária de 2005-2006 para mais de 45 por cento durante os últimos três anos.

Aumento dos rácios dívida/rendimento dos mutuários

A FHA afirma que a percentagem de empréstimos com todas as três camadas de risco é agora mais de três vezes maior do que há 12 anos, passando de 2,6 por cento em 2013 para 8,4 por cento em 2025.

Os empréstimos com todos os três níveis de risco “têm um custo elevado para o Fundo MMI e, portanto, justificam um escrutínio e monitorização adicionais”, afirma o relatório.

Obtenha o Inman Boletim informativo sobre hipotecas entregue diretamente na sua caixa de entrada. Um resumo semanal de todas as maiores notícias do mundo em hipotecas e fechamentos, entregue todas as quartas-feiras. Clique aqui para se inscrever.

Post Comment