Números a saber 18/02/26: As últimas atualizações econômicas e habitacionais

Este é o mais recente de uma série de vídeos com o economista principal de Windermere, Jeff Tucker, onde ele apresenta os principais números econômicos a serem seguidos para mantê-lo bem informado sobre o que está acontecendo no mercado imobiliário.

Começarei com algumas más e boas notícias do último relatório de empregos. O primeiro número a saber esta semana é a má notícia: 181 mil. Este é o número total de empregos criados em todo o ano de 2025, de acordo com os dados mais recentes do Bureau of Labor Statistics, que segue uma revisão anual padrão que atualiza os seus modelos para corresponder a fontes de dados mais precisas, mas menos oportunas. Estas revisões levaram à conclusão de que o crescimento do emprego basicamente estagnou em 2025 e foi muito pior do que até mesmo os fracos relatórios mensais sobre as folhas de pagamento nos mostravam. Esse crescimento total do emprego compara-se com os totais anuais anteriores na casa dos milhões, embora a tendência de desaceleração do crescimento tenha sido clara há já algum tempo.

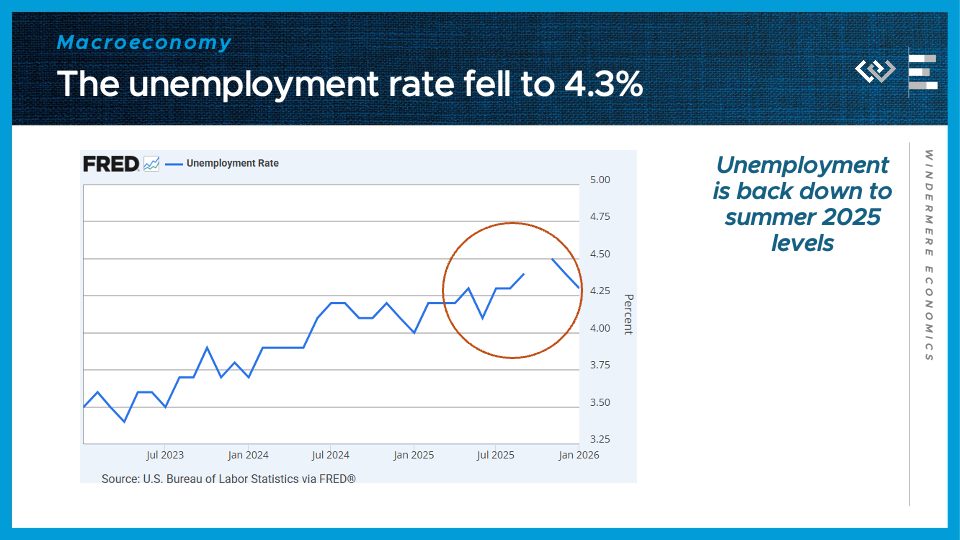

O segundo número a saber esta semana foi a boa notícia do último relatório de emprego: 4,3%. Esta é a taxa de desemprego em Janeiro, que voltou a descer, desde um máximo de 4,5% em Novembro, trazendo-a de volta aos níveis do Verão de 2025. Esta é uma indicação de que o mercado de trabalho PODE ter começado a virar a situação neste Inverno, com alguma melhoria modesta no início do ano, após vários meses consecutivos de enfraquecimento. Estes são apenas números preliminares, mas juntamente com o que sabemos que serão fortes ventos económicos a favor dos enormes cortes de impostos na lei orçamental do ano passado, o cenário parece estar preparado para um crescimento económico mais forte nesta Primavera.

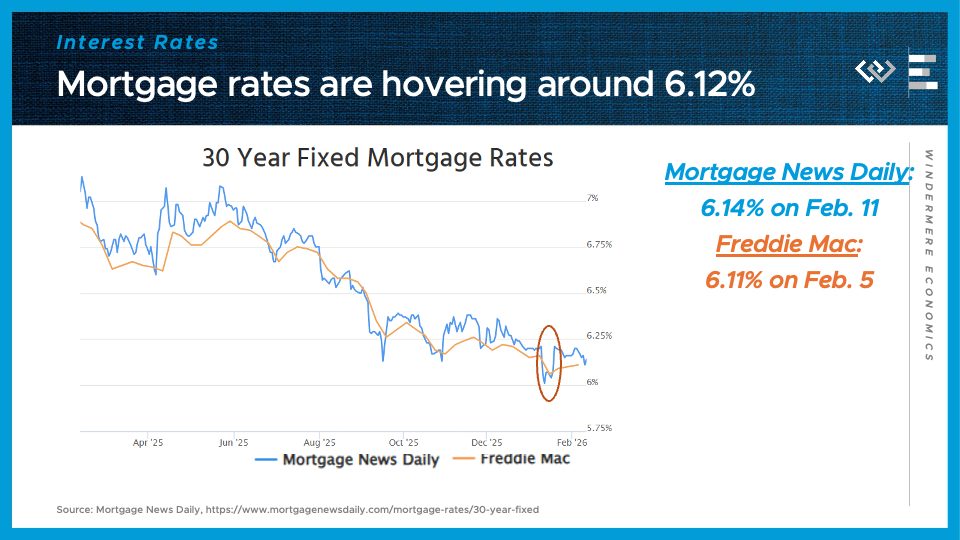

O terceiro número a saber neste momento: 1,84 pontos percentuais. Esse foi o spread médio, ou o quanto as taxas hipotecárias de 30 anos eram mais altas do que o rendimento de referência do Tesouro de 10 anos na primeira semana de fevereiro. Isso significa que estamos batendo à porta de um spread normal, depois de quase quatro anos de um spread realmente anormalmente amplo. Esse foi o principal culpado pela dor que os compradores de casas sentiram ao tentar obter uma hipoteca. No mês passado falei sobre o anúncio surpresa de que a Fannie Mae e o Freddie Mac iriam comprar títulos garantidos por hipotecas, e penso que a prova está no pudim de que a notícia desse plano de compra ajudou a reduzir este spread nos últimos 30 pontos base apenas no último mês.

Então, onde estão as taxas de hipotecas agora? Bem, eles têm oscilado em torno de 6 e um oitavo durante todo o ano, o que é uma melhoria em relação a essa época de 2025 de pelo menos meio ponto, talvez ¾ ou um ponto inteiro, para a maioria dos mutuários. Penso que a conclusão aqui é que já vimos a maior parte da melhoria nas taxas hipotecárias que esperávamos com o fecho do spread, o que é um pouco agridoce – é uma óptima notícia que tenha acontecido, mas agora que a via potencial para a melhoria das taxas terminou, o que me torna menos optimista quanto às perspectivas de novas descidas das taxas no curto prazo. Em vez disso, dependerá do arrefecimento da taxa de juro global e do ambiente de inflação, e essas perspectivas parecem muito mais arriscadas: o grande aumento do endividamento que a lei orçamental está a iniciar este ano tenderá a aumentar os rendimentos do Tesouro, e o impulso ao crescimento económico também deverá manter a inflação elevada. Portanto, a minha conclusão para quem está a considerar uma hipoteca é que as taxas caíram muito e não vale a pena esperar à margem na esperança de novas descidas, dado o que podemos esperar no próximo ano.

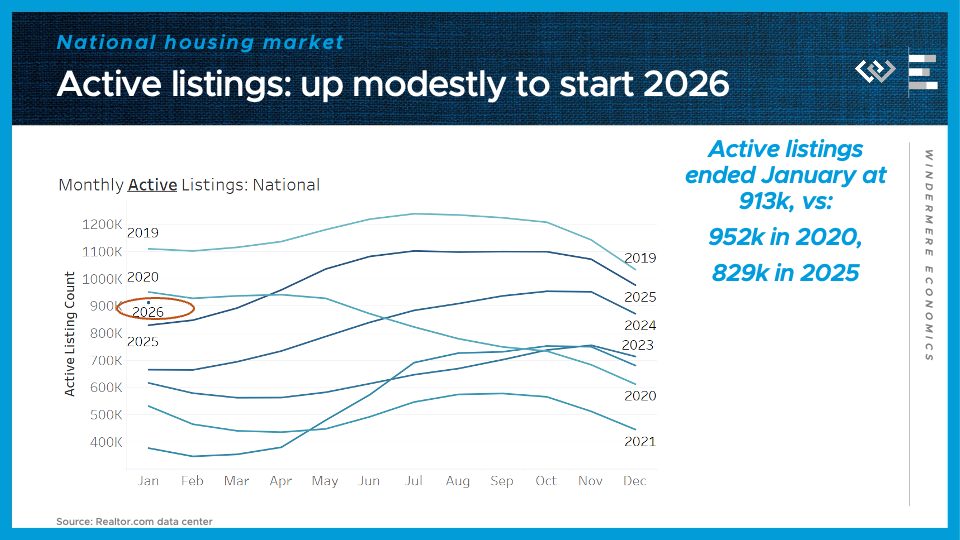

No que diz respeito ao mercado imobiliário, vimos 913 mil anúncios ativos no final de janeiro, o maior valor desde janeiro de 2020, nas vésperas da pandemia. Por outras palavras, a nível nacional, os inventários estão finalmente quase de volta ao normal.

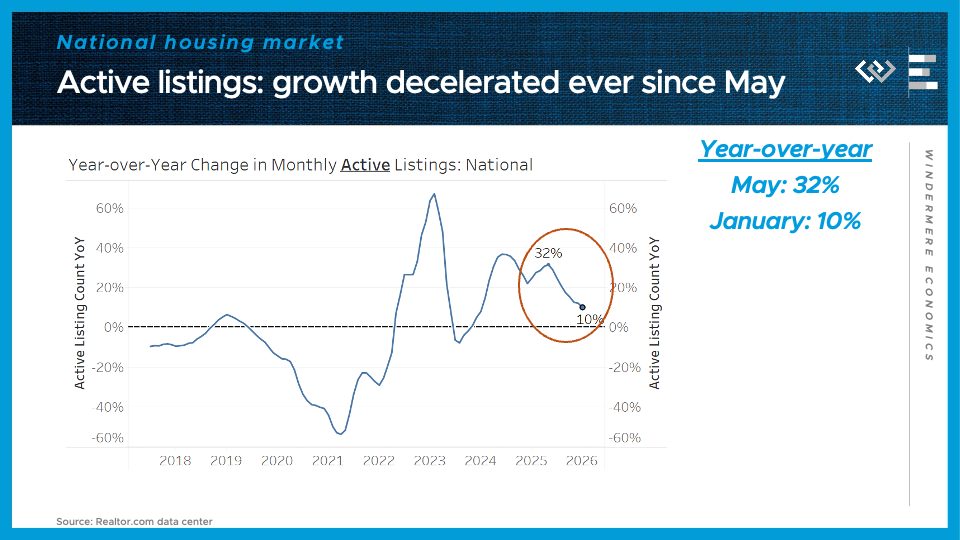

Esse crescimento de 10% no inventário dá continuidade a uma tendência consistente desde maio passado, de crescimento das listagens ativas, mas a um ritmo cada vez mais lento. Acho que há boas notícias para todos nesse fato: os compradores terão mais opções de escolha nesta primavera e os vendedores não precisam se preocupar em competir contra um excesso de estoque, mas devem estar preparados para dar o melhor de si quando listarem sua casa nesta primavera, porque sempre vale a pena se destacar da concorrência.

Post Comment