O melhor lugar para colocar a economia de uma agitação lateral – títulos de poupança

É um momento difícil procurar trabalho na América, e muitos americanos estão procurando. Sobre 45% dos americanos ganham dinheiro extra trabalhando em uma agitação lateral. A maioria dos americanos que trabalha com uma agitação lateral trabalha com 12 horas extras no topo de seu trabalho principal. E mesmo depois de todo esse trabalho extra, muitos americanos mal produzem metade de sua renda mensal primária com um agitação lateral.

Se você está ganhando dinheiro com uma agitação lateral e deseja salvá -lo a longo prazo, então Tente títulos de poupança.

Vínculo de poupança

Você está procurando um bom lugar para guardar as economias que você gera a partir de uma agitação lateral? Então, um vínculo de poupança pode ser uma boa aposta para você.

Um título de poupança é uma segurança da dívida do governo dos EUA. Em outras palavras, quando você compra um título de poupança, está emprestando dinheiro ao governo americano para executar suas operações.

E, assim como um vínculo tradicional, um título de poupança é praticamente garantido para pagar quando necessário. Enquanto o governo americano existir, seu retorno do investimento em um título de poupança é altamente provável que seja reembolsado.

Um vínculo de poupança é semelhante a um vínculo tradicional do Tesouro como veículo de investimento, mas tem várias diferenças distintas.

Ao contrário de um vínculo tradicional do Tesouro, um vínculo de poupança só paga juros depois de ser resgatado.

Uma taxa de cupom refere -se à taxa de juros que é creditada contra um título ao longo do tempo. Por exemplo, um título tradicional do Tesouro é creditado com juros duas vezes por ano. Um título de poupança ganha quantidades incrementais de juros a cada mês.

Ao contrário de um título do Tesouro, que paga os juros que ele acumula quando você o sacar, um título de poupança não. Você deve esperar cerca de um ano antes de conseguir sacar um título de poupança.

E se você sacar um título de poupança antes de um período de cinco anos, perderá os últimos três meses de juros aplicáveis.

Os impostos sobre um título de poupança não são pagos até que o título seja resgatado. Os impostos são pagos por meio de pagamentos de juros com a maioria dos títulos tradicionais. E os impostos sobre títulos de poupança são pagos apenas em nível nacional.

A maior diferença entre um vínculo tradicional e um vínculo de poupança é que ainda existe um vínculo de poupança após sua data de vencimento.

Tipos de títulos de poupança

No entanto, existem basicamente três tipos de títulos de poupança, no entanto, apenas dois ainda existem atualmente.

Os títulos da Série E foram criados pela primeira vez durante a Segunda Guerra Mundial para ajudar a financiar o esforço de guerra. Os títulos de poupança da Série E foram eliminados de circulação em 1980 e não são mais emitidos.

Além disso, se você possui um vínculo de poupança da Série E, ainda poderá lucrar com eles, mas eles pararam de ganhar interesse em 1980.

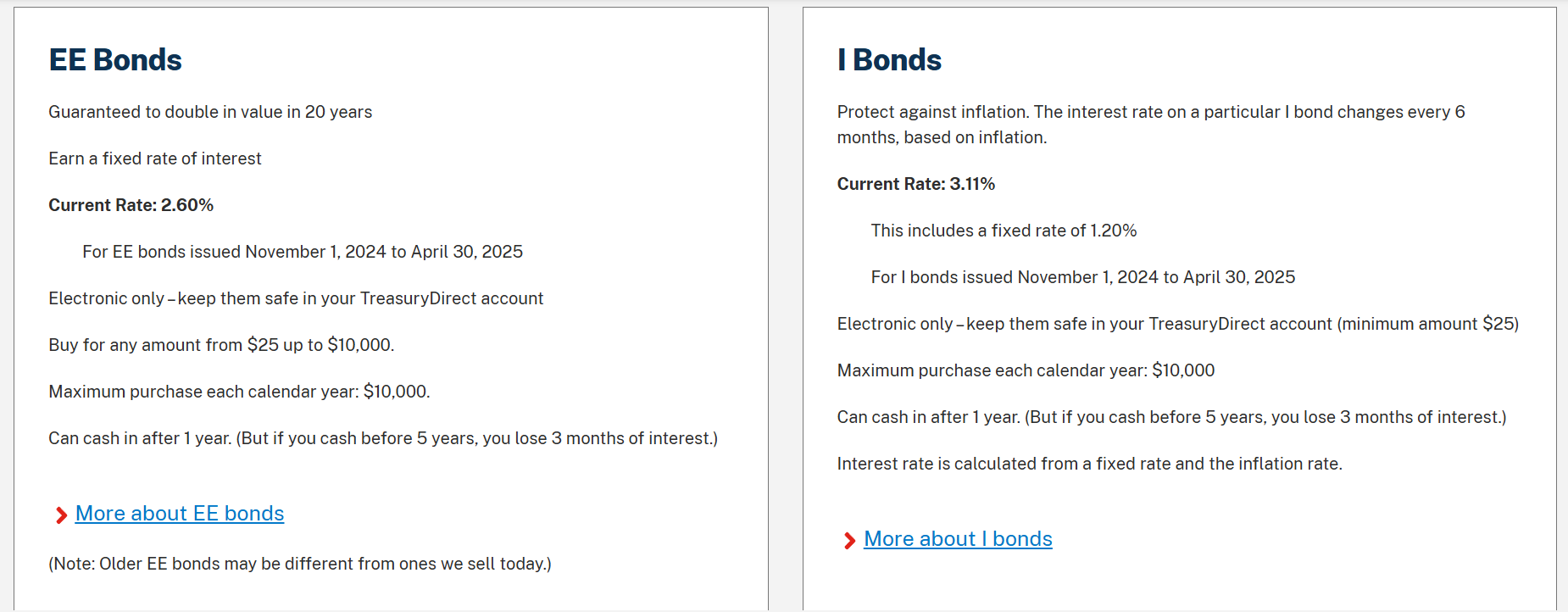

A série EE Savings Bond divulgou pela primeira vez em 1980 e se tornou o substituto direto para a série E. A série EE Savings títulos ainda estão emitidos agora.

Além disso, se você comprou uma série eletrônica EE Bond após junho de 2003, o Tesouro dos EUA garante que você pode resgatá -lo duas vezes seu valor nominal. E se você mantiver um título EE da série eletrônica emitido em junho de 2003 ou depois por pelo menos 20 anos, ele ganhará uma taxa de juros anual de 3,5%.

A série I Savings Bond oferece um nível aprimorado de proteção contra a inflação em relação à série EE Saving Bond. E todos os títulos de poupança da Série I oferecem uma taxa de juros de taxa fixa ou variável com base no índice de preços ao consumidor.

Você pode comprar títulos de poupança por qualquer quantia entre US $ 25 a US $ 10.000 dentro de um período de 12 meses.

E você só pode lucrar com um título de poupança, uma vez que tenha pelo menos 12 meses de idade. Além disso, se você ganhar dinheiro com um título de poupança antes de sua maturidade de cinco anos, perderá pelo menos três meses de interesse.

A série EE e Série I Savings Bond por um período de até 30 anos. Se você está economizando dinheiro de uma agitação lateral, poderá usar um vínculo de poupança como uma estratégia de longo prazo para mantê-lo.

No entanto, uma grande desvantagem do título de poupança é a taxa de juros.

Taxas de juros de títulos de poupança (e outras desvantagens)

Os títulos de poupança são uma ótima maneira de economizar dinheiro com dificuldade em uma agitação lateral. No entanto, a maior grande desvantagem de investir em títulos de poupança é que eles geram interesse mínimo.

Atualmente, os títulos de poupança da série EE oferecem apenas uma taxa de juros de 2,6%. Atualmente, o título de poupança da Série I oferece uma taxa de juros de 3,11% – no entanto, essa taxa de juros pode variar de acordo com o índice de preços do consumidor. Aqui estão as taxas atuais do Tesouro.

Você pode obter as taxas mais recentes aqui.

Os títulos de poupança são inerentemente não transferíveis e você não pode vendê-los a outras pessoas. Se você comprar um título eletrônico do Tesouro, poderá transferi -lo para a conta de outra pessoa.

Ainda assim, se você tem uma estratégia de poupança de longo prazo em mente, economizar dinheiro de uma agitação lateral em um vínculo de poupança é um bom caminho a percorrer.

Estratégia de agitação lateral

Os títulos de poupança em papel podem ser descontados em bancos, centros de lavagem de cheques e outras instituições financeiras. Se você comprar títulos de poupança eletrônica em tesurydirect.gov, poderá creditar o dinheiro em sua conta e transferi -lo para uma conta bancária.

Não é fácil trabalhar com uma agitação lateral nessa economia arborizada com pandemia; portanto, considere todas as opções possíveis para economizar mais do dinheiro que você ganha.

Leia mais

3 maneiras de ganhar dinheiro no Facebook

Qual é o salário mínimo em Denver, Colorado

Precisa de algumas idéias para ganhar dinheiro? Aqui estão 38 que você nunca ouviu falar.

Allen Francis era consultor acadêmico, bibliotecário e adjunto da faculdade por muitos anos sem dinheiro, sem alfabetização financeira e sem responsabilidade quando ele tinha dinheiro. Para ele, a frase “finanças pessoais” contém o poder de que alguém tem que cultivar sua própria riqueza. Allen é um defensor das melhores práticas financeiras pessoais, incluindo o foco em suas necessidades, em vez de seus desejos, pedindo ajuda quando você precisar, economizando e investindo em sua própria pequena empresa.

Post Comment