Para onde irá o mercado mundial de redes empresariais em 2025?

(wp_tech_share)

![]()

IA e a economia: classificando sinais mistos

No primeiro semestre de 2025, uma brisa fresca soprou no mercado de Enterprise Networking – uma mudança bem-vinda após a crise de 2024 e os vendavais de 2023.

Trajetória do Rock’n Roll

Trajetória do Rock’n Roll

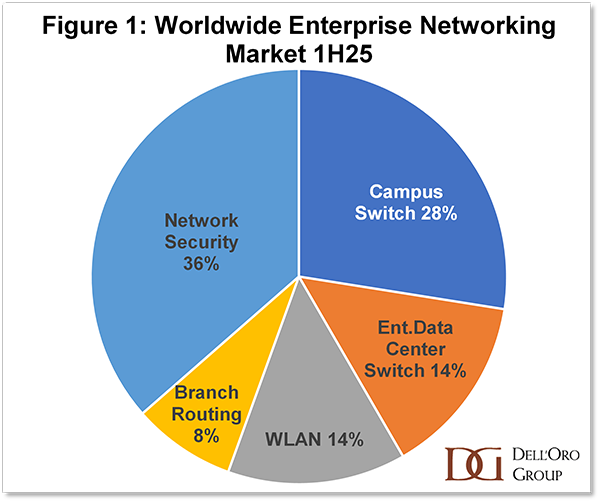

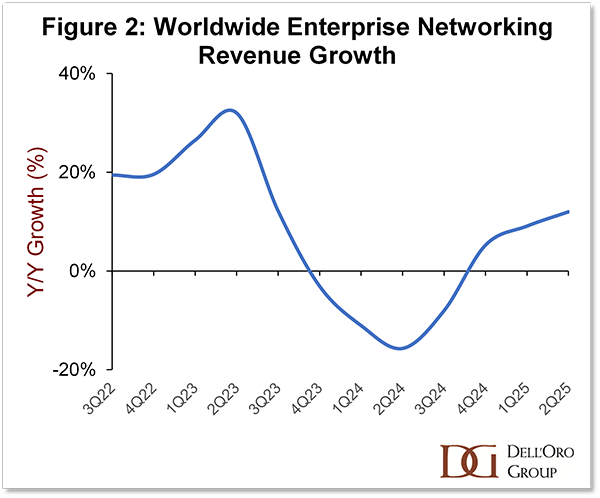

O mercado mundial de Enterprise Networking, composto pelos segmentos representados na Figura 1, atingiu um pico de crescimento de 32% A/A no 2T23. Nesse trimestre, os fornecedores começaram a cumprir os grandes atrasos que acumularam durante as restrições de fornecimento pós-pandemia. Os pedidos de hardware foram particularmente afetados, fazendo com que as remessas de Campus Switch e WLAN inundassem o mercado e o crescimento da receita desses dois domínios dominasse.

Dois trimestres depois, a queda começou, com os vencedores do 2T23 puxando o mercado para uma contração de dois dígitos (Figura 2). A segurança da rede ficou imune à queda de 2024; a grande parcela de software e entrega como serviço neste segmento não se envolveu nos problemas de restrição de fornecimento, e as ameaças à segurança cibernética continuaram a impulsionar as vendas.

Por fim, no 4T24, a digestão do excesso de equipamentos chegou ao fim e a receita de Enterprise Networking cresceu pela primeira vez em quatro trimestres.

Mas é provável que dure?

Desde a recuperação, o crescimento do mercado acelerou. No 2T25, as vendas de mudança de data center para grandes empresas aumentaram. As empresas retomaram os seus projetos de rede e começaram a atualizar para o Wi-Fi 7, levando a um crescimento de 12% da receita mundial de redes empresariais no segundo trimestre.

Desde a recuperação, o crescimento do mercado acelerou. No 2T25, as vendas de mudança de data center para grandes empresas aumentaram. As empresas retomaram os seus projetos de rede e começaram a atualizar para o Wi-Fi 7, levando a um crescimento de 12% da receita mundial de redes empresariais no segundo trimestre.

Enquanto isso, a indústria está inundada de sinais contraditórios. Com as tensões comerciais globais, a inflação e as tarifas, as perspectivas económicas incertas, uma onda de actividades de fusões e aquisições, e a promessa/ameaça de dois gumes da IA, os participantes da indústria ficaram a adivinhar qual será o rumo que as coisas irão tomar durante o resto do ano.

Coloca e leva

No 2T25, os hiperescaladores dos EUA realizaram compras de componentes de servidores de data center para se anteciparem às tarifas. No entanto, o impacto das tensões comerciais globais no mercado de redes empresariais foi silenciado. Embora alguns segmentos, como o WLAN, possam ter registado um pequeno aumento nas vendas por parte de empresas que pretendem evitar aumentos de preços, os gastos globais não aumentaram significativamente devido a encomendas antecipadas.

Em vez disso, os impactos das tensões comerciais globais estão a ser sentidos sob a forma de um mal-estar face à incerteza macroeconómica. Com orçamentos fixos de TI e exigências estratégicas de fluxo de caixa, as empresas muitas vezes optam por reter as compras de TI quando as perspectivas de receitas futuras são obscuras.

Tendências para moldar o mercado

Entretanto, a chegada da IA – com o seu vasto conjunto de impactos nas empresas – tem o potencial de alimentar e abrandar os gastos com a rede. Prevemos que as quatro tendências a seguir moldarão a receita da rede empresarial até o final de 2025.

-

AI FOMO (medo de perder) levará a gastos cautelosos

Os líderes empresariais estão sob pressão para permanecerem competitivos em meio a uma revolução da IA. Empresas e instituições embarcaram em provas de conceito de IA, mas estão lutando para medir benefícios tangíveis. O melhor primeiro passo é bloquear um forte desempenho da rede e preparar-se para um ataque de hackers alimentados por IA. A necessidade de avançar nesta era da IA levará as empresas a gastar em redes e segurança à medida que desenvolvem o seu roteiro de casos de utilização da IA. Mas as empresas também procurarão alocar gastos para a realização de projetos de IA, uma vez concretizados. Dependendo de onde encontrarem o orçamento, os gastos com equipamentos de rede local podem ser prejudicados quando os projetos de IA estiverem prontos para serem implementados. Os gastos das empresas com trocas de data center podem aumentar, dependendo de até que ponto as empresas optem por executar cargas de trabalho no local, em vez de na nuvem.

-

Automação de rede é uma vitória fácil

A implementação da funcionalidade AIOps se tornará um diferencial para empresas que buscam obter vantagem competitiva. Embora o ROI em muitos projetos de IA tenha sido ilusório, é bastante simples capturar as economias associadas a menos registros de problemas, tempo mais rápido para resolução de problemas e configuração de rede mais simples. Isso ajudará a impulsionar o investimento na mais recente tecnologia de rede, uma vez que a maioria dos fornecedores oferece recursos de operações alimentados por IA.

-

Software e taxas recorrentes proporcionam flexibilidade adicional

Automatizar as operações e terceirizar a manutenção da rede são duas maneiras de uma empresa voltar a se concentrar em se tornar mais competitiva, mas ambas as iniciativas geralmente vêm com taxas recorrentes.

Tendo testemunhado a inovação catalisada pela computação em nuvem, muitas empresas estão aceitando cada vez mais o modelo de licença recorrente. Estas taxas aumentam o custo dos equipamentos de rede, mas as empresas que adotam uma abordagem holística podem contar com o aumento da eficiência do trabalho como compensação.

-

SASE é o campo de batalha para a convergência de segurança de rede

À medida que os malfeitores adotam a IA, os riscos de segurança cibernética aumentam e os gastos das empresas com segurança terão de acompanhar o ritmo. Os fornecedores de segurança de rede estão disputando uma posição, cada um com o objetivo de aproveitar a oportunidade crescente. No entanto, o aumento do mercado de segurança de rede endereçável não passa despercebido pelos fornecedores de WLAN e Campus Switch.

Hoje, os segmentos de rede local (WLAN e switch campus) e segurança de rede são dominados por diferentes fornecedores. À medida que as ameaças à segurança são amplificadas pela IA, os dois tipos de fornecedores olham avidamente para os mercados um do outro.

No 2T25, os fornecedores tradicionais de equipamentos LAN, como Cisco, HPE e Juniper, representavam apenas 11% do mercado de segurança de rede. Por outro lado, o único fornecedor tradicional de segurança no mercado de redes (Fortinet) foi responsável por uma parcela ainda menor das vendas de equipamentos LAN. É no mercado de Branch Routing que as duas solidões se encontram. Os fornecedores de segurança, com fortes ofertas de SSE, representaram quase 30% do mercado de roteamento de filiais no 2T25.

Em 2025, a convergência de rede e segurança continuará a ocorrer principalmente na Wide Area Network, com ofertas SASE de fornecedor único. No entanto, a longo prazo, se as empresas maiores optarem por fundir os seus departamentos NetOps e SecOps e procurarem racionalizar o número de fornecedores, os fornecedores terão oportunidades de expansão e poderão também enfrentar ameaças de recém-chegados ao mercado.

Qual é o caminho para cima?

Quando ponderamos as tendências de crescimento e os ventos contrários, estamos cautelosamente optimistas para 2025, prevendo um crescimento de 9% para o ano. Não é uma taxa de crescimento que rivalize com os máximos de dois dígitos de 2022 e 2023, mas depois da turbulência dos últimos cinco anos, parece muito bom.

Post Comment