Quanto você precisa salvar em 2022?

Quanto você precisa em economia de aposentadoria?

O que você deve começar a economizar hoje?

Como você calcula quanto precisa e quanto economizar?

A linha inferior: Você deve criar economia de aposentadoria.

E, se você planeja confiar em suas verificações mensais do Seguro Social para você passar por aposentadoria, convém repensar seu plano.

De acordo com o Últimos estudosa economia média de aposentadoria para adultos americanos é de US $ 65.000 para todos os adultos da América. Além disso, outro Relatório mostra que 1 em cada 4 americanos não tem nada salvo para a aposentadoria.

É claro que o Seguro Social ajudará um pouco, mas definitivamente não financiará o estilo de vida que a maioria das pessoas está acostumada antes da aposentadoria. Na verdade, A verificação média mensal do Seguro Social em 2021 foi de apenas US $ 1.658 por mês.

Como é a vida na aposentadoria para aqueles que não criaram economia de aposentadoria?

O que a vida reserva para aqueles que não economizaram o suficiente para a aposentadoria?

Chris Hogan foi um convidado no Podcast de pêssego e compartilha a história emocionante de Michael; Um jovem visitando sua tia doce apenas para descobrir que ela estava (literalmente) vivendo com comida de cachorro, pois era tudo o que ela podia comer.

A história trouxe um catalisador de mudança para Michael e sua esposa, em parte porque eles tinham uma imagem financeira, que incluía pouca economia, dívida maciça e nenhuma reserva de caixa para ajudar a amada tia de Michael.

Outra história é de Jean.

Jean trabalhou toda a sua vida como caixa em uma mercearia. O supermercado ofereceu um plano de aposentadoria de 401k com uma partida, mas ela nunca se aproveitou de contribuir para sua própria aposentadoria.

Quando se tratava de se aposentar, Jean logo percebeu que sua verificação de Seguro Social seria apenas US $ 1.100 por mês, colocando -a na direita no linha de pobreza De acordo com o governo federal.

Com quase 80 anos, Jean vai trabalhar mais 3 dias por semana para sobreviver. Lembre -se, ela voltou ao trabalho não porque quer, mas porque precisa.

Quanto você precisa na aposentadoria?

Não espere até que você esteja em uma posição como Jean ou como a tia de Michael para começar a se preocupar com o seu nível de economia de aposentadoria. Como você pode ver, é extremamente importante começar a tomar as medidas necessárias para aumentar a economia de aposentadoria agora – enquanto você ainda tem as capacidades físicas e mentais para fazê -lo.

Mas quanto você realmente preciso na aposentadoria?

Esta resposta é diferente para todos e tudo depende de uma coisa: O número (valor em dólares) que você precisará na aposentadoria.

Para começar, pergunte a si mesmo quanto você precisa economizar ao iniciar sua aposentadoria. Para ajudar a determinar quanto você precisará, pergunte a si mesmo o seguinte:

- Terei alguma dívida deixada na aposentadoria?

- Ainda terei uma hipoteca?

- E as despesas infantis, se houver?

- O que vou fazer com o tempo gasto originalmente trabalhando e quanto custará?

Não precisa ser perfeito, mas criar um valor em dólares de que você precisará a cada ano na aposentadoria.

A regra de 4%

Uma maneira rápida de determinar quanto você precisará economizar na aposentadoria é usar a regra de 4%.

Agora, essa não é uma regra difícil e rápida, mas é um ótimo ponto de partida para determinar aproximadamente quanto você precisará na aposentadoria. A regra de 4% afirma que, se você desenhar apenas 4% do seu ninho de ovo por ano, não apenas o seu ninho durará durante toda a sua aposentadoria, mas o valor do seu ovo de ninho permanecerá o mesmo (em média) durante toda a sua aposentadoria.

Para calcular, basta determinar a renda anual necessária na aposentadoria e dividi -la em 0,04.

Exemplo: se você deseja se aposentar com uma renda anual de US $ 80.000, precisará de um ninho de US $ 2 milhões em aposentadoria usando a regra de 4%. Se você acha que precisa de US $ 120.000 por ano, precisará construir um ninho de US $ 3 milhões.

Quanto você precisa começar a economizar?

Agora que você sabe quanto precisa na aposentadoria, vamos determinar em seguida quanto você precisa começar a economizar a cada mês. É claro que não há bola de cristal que garantirá sua quantidade futura de ninho de ovos, mas você tem algo em que você pode se apoiar – o desempenho passado do mercado de ações e fundos de aposentadoria.

Voltando e olhando para o mercado de ações (o S&P 500) De 1957 a 2021o retorno médio foi de 10,67%. É claro que isso não significa que você tem um retorno de 10,67% para o seu investimento futuro, mas oferece um bom ponto de partida.

Com o desempenho histórico de 10,67%, use um intervalo para suas economias futuras. Talvez esse intervalo se pareça com 8% – 12%, como seu retorno anual dentro de um Calculadora de investimentos.

Isso também mostrará quanto você precisará economizar a cada mês, dependendo da sua idade e do retorno anual que você está usando.

Vamos dar uma rápida olhada em um exemplo:

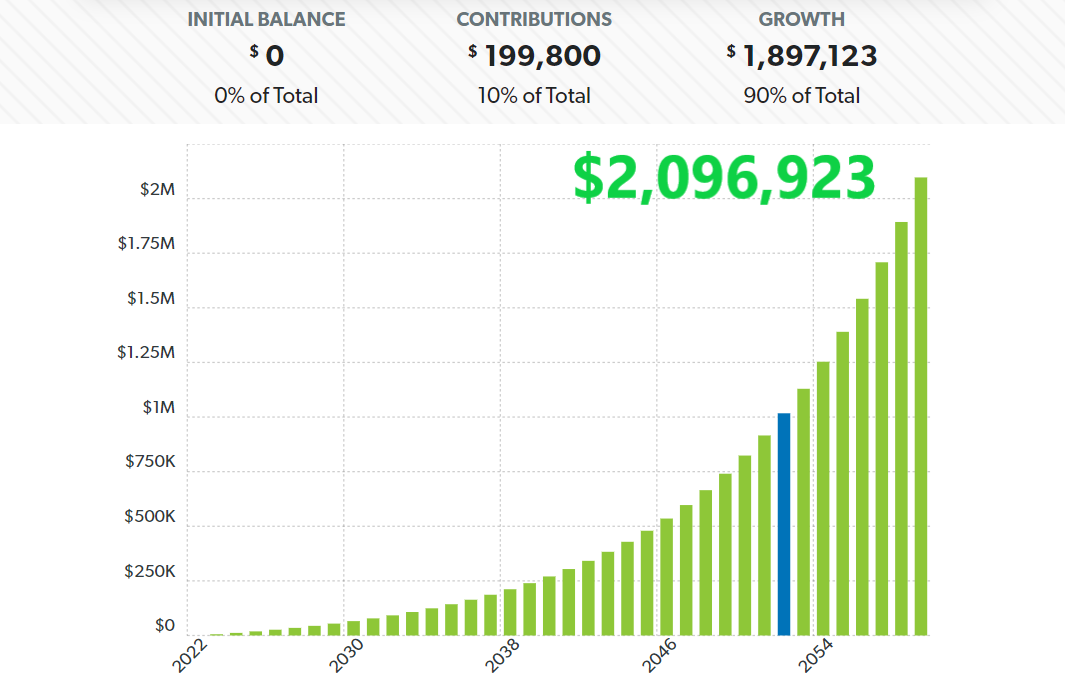

- Idade: 30

- Quanto salvo atualmente: $ 0

- Quanto investido por mês: $ 450

- Quanto tempo para investir: 37 anos (67 anos)

- Retorno anual do investimento: 10%

- Economia estimada da aposentadoria: US $ 2.096.923

Vejamos outro exemplo:

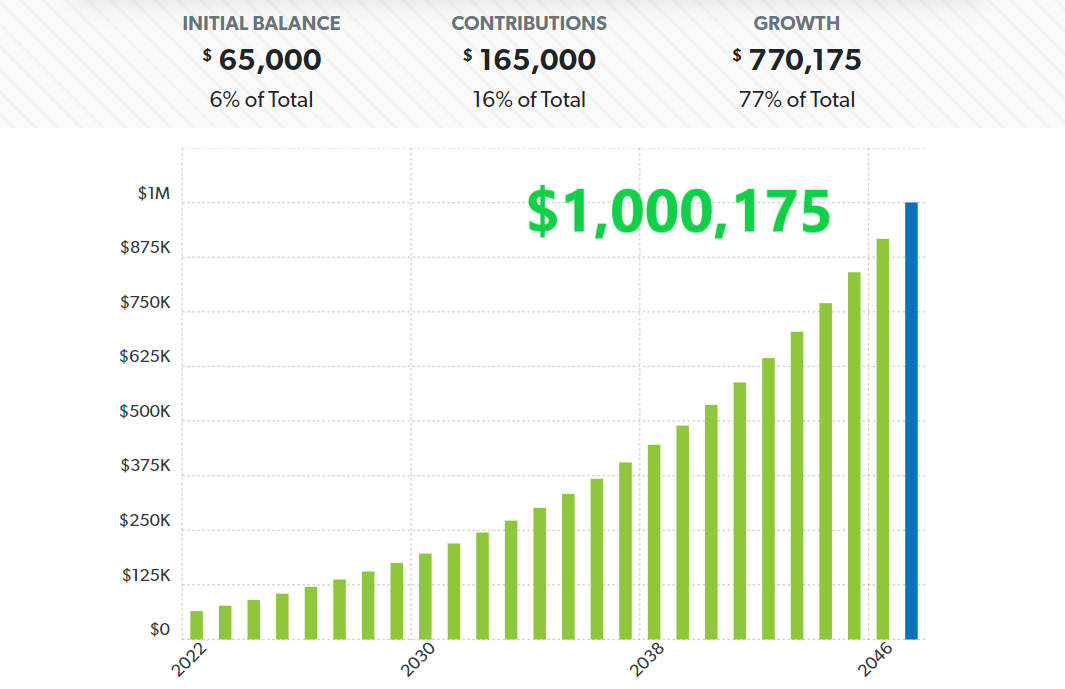

- Idade: 45

- Quanto salvo atualmente: US $ 65.000

- Quanto investido por mês: $ 550

- Quanto tempo para investir: 25 anos (70 anos)

- Retorno anual do investimento: 8%

- Economia estimada da aposentadoria: $ 1.000.175

Alocar economia de aposentadoria do seu orçamento mensal

Se você ainda não fez isso, é hora de criar um orçamento – também conhecido Plano de fluxo de caixa.

Um plano de fluxo de caixa permite identificar exatamente o que você precisa economizar a cada mês e de onde você economizará para alcançar suas metas de aposentadoria.

Economizar o suficiente para uma aposentadoria saudável pode exigir algumas decisões difíceis, mas prometo que elas não o matarão.

Por exemplo, você pode ter que Cancelar sua assinatura de TV a caborebaixe o tipo de carro que você dirige, evite gastar muito tempo dentro de restaurantes, ou você pode até querer pegar um Montly agitação lateral.

Quando Chris e sua esposa pagou US $ 52.000 em dívida do consumidor Em apenas sete meses, eles tiveram que tomar algumas dessas decisões difíceis. Eles venderam tudo (incluindo os dois carros mais novos), conseguiram empregos extras e viveram no “estilo de vida da terra arrasado” para recuperar o controle de sua vida e dinheiro.

Hoje eles estão agora no caminho de construir riqueza substancial e ambos lhe dirão therdeiro de curto prazo sacrifício wavale a pena o ganho de longo prazo.

Onde eu investi?

Aqui está o pedido que eu recomendo quando se trata de investir para a aposentadoria usando contas de aposentadoria com favor os impostos.

1. Plano patrocinado pelo empregador

Você sabia que 67% dos empregadores atuais oferecem um plano de 401k? Além de oferecer um plano de poupança de aposentadoria, os empregadores, em média, corresponderão entre 3% e 8% com o seu 401k em seu nome. Isso é verdadeiramente grátis!

Comece contribuindo para a correspondência máxima que seu empregador permitirá. Por exemplo, se seu empregador corresponde a 4%se você contribuir com 8%, contribuirá com 8%.

Nota: Outras opções além de 401k são 403b, 457, TSP e um Opção Roth para cada.

2. Roth Ira

Depois de aproveitar a partida gratuita do seu empregador, o próximo é contribuir com o seu Roth Ira. Para correr sua memória, um Roth IRA é investido com dólares após impostos, dando, portanto, a uma retirada isenta de impostos na aposentadoria. Em 2022, você pode contribuir com até US $ 6.000 no seu Roth IRA e, em seguida, US $ 1.000 adicionais por ano se tiver mais de 50 anos.

Eu tenho um Roth Ira e um IRA tradicional em M1 finanças – O M1 Finance possui portfólios de especialistas para você escolher com base no seu nível de risco. Além disso, com o preço das ações únicas geralmente custando mais de US $ 1.000, o M1 Finance permite que você investir em ações parciais para que você ainda possa começar a investir, não importa o quanto esteja começando.

3. Volte ao plano patrocinado pelo empregador

Os limites máximos de contribuição para o seu 401k (ou similares) em 2022 são de US $ 20.500 e, em seguida, US $ 6.500 adicionais se você tiver mais de 50 anos. Depois de aproveitar a partida gratuita do seu empregador e, em seguida, maximizar o seu Roth IRA, qualquer dinheiro adicional que você tenha para investir pode ir a Towarsd Maxing Out fora o seu 401k.

Exemplo de financiamento da aposentadoria

Vamos supor que você precise contribuir com US $ 18.000 por ano (US $ 1.500 por mês) para cumprir suas metas de aposentadoria. Se sua renda atual for de US $ 100.000 por ano, este é o detalhamento do seu investimento:

- US $ 8.000 em 401k (para obter a partida de 4%)

- US $ 6.000 em Roth IRA

- US $ 4.000 mais de volta em 401k

A aposentadoria não é uma idade, é um número

O melhor momento para começar a economizar para a aposentadoria é hoje. Na verdade, nunca é tarde para começar, mas – quanto mais cedo você começar, mais fácil é.

Se você está se aproximando da aposentadoria ou de 40 anos para trabalhar, Comece a economizar para se aposentar hoje!

Por fim, a menos que você tenha a sorte de ter uma pensão, a aposentadoria para você não é uma idade, é um número. Faça a si mesmo estas três perguntas:

- Quanto você precisa na aposentadoria?

- Quanto você precisa economizar na aposentadoria usando a regra de 4%?

- Quanto você precisa começar a economizar agora?

Agora que você sabe o que fazer, é hora de começar.

Post Comment