RAN em 2026

Espera-se mais estabilidade em 2026. Após dois anos acentuados de quedas que eliminaram cerca de 8 a 9 mil milhões de dólares de receitas de RAN entre 2021 e 2024, as conclusões preliminares indicam que as condições de mercado continuaram a estabilizar no terceiro trimestre. Isto apoia a tese de crescimento estável que temos comunicado há algum tempo e reflete tanto o amadurecimento da rede 5G quanto a vantagem limitada da RAN além do MBB tradicional voltado para o consumidor, incluindo FWA, wireless privado e MBB premium.

Refletindo sobre o ano e as expectativas delineadas para 2025, parece que a mensagem de alto nível de que as condições da RAN estão a melhorar é, na sua maioria, correcta, embora com algumas ressalvas regionais. A Europa, Médio Oriente e África (EMEA) está a ter um desempenho melhor do que o inicialmente esperado, em parte devido às flutuações das taxas de câmbio. Ao mesmo tempo, a atividade 5G na Índia está abaixo das expectativas, em parte devido a atrasos na cobertura com as operadoras mais pequenas.

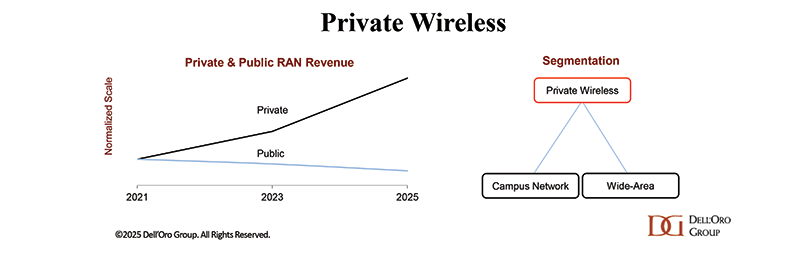

Os resultados são mistos nos segmentos emergentes de RAN. O crescimento da tecnologia sem fio privada está em linha com as expectativas. Resultados preliminares do relatório recentemente atualizado Relatório sem fio privado sugerem que o impulso positivo que impulsionou o aumento de cerca de 40% em 2024 se estendeu até o 1S25, com a receita mundial de RAN sem fio privada acelerando rapidamente no primeiro semestre. E embora o Open RAN esteja a estabilizar, o crescimento ainda está no limite inferior da meta de 5% a 10% para o ano, em linha com as condições de mercado nos EUA e no Japão e com o ritmo de adoção na Europa.

Olhando para 2026, esperamos mais do mesmo, com investimentos globais estáveis dominados por variações regionais de MBB. Ao mesmo tempo, as perspectivas de crescimento permanecerão favoráveis com segmentos RAN selecionados, incluindo 5G, AI RAN, Open RAN, Cloud RAN e Private Wireless.

RAN estável em 2026

Não fizemos quaisquer alterações materiais nas perspetivas de curto prazo e continuamos a esperar que tanto o investimento sem fios como a RAN permaneçam praticamente estáveis em 2026. Embora os fatores subjacentes que moldam o mercado de RAN – expansão mais lenta da cobertura 5G e crescimento do tráfego de dados móveis/investimentos na capacidade, desafios de monetização contínuos e vantagens limitadas dos veículos de crescimento – não devam mudar, as variações regionais deverão igualar-se no próximo ano, à medida que o crescimento na América do Norte e APAC fora da China ajuda a compensar investimentos mais fracos na China. Embora ainda exista incerteza em torno dos níveis ideais de intensidade de capital em estado estacionário na fase pós-pico do 5G, continuamos cautelosamente otimistas de que as perspetivas de crescimento em mercados com fortes reveses entre o pico e o vale permanecerão mais favoráveis em 2026.

Os fornecedores estão cautelosamente otimistas de que a melhoria do impulso em torno do 5G SA e do MBB premium poderia melhorar as perspectivas de crescimento da RAN à medida que as operadoras vão além do investimento orientado pela cobertura/capacidade e se concentrem mais em melhorias de desempenho para permitir serviços diferenciados, ao mesmo tempo que abordam diferentes proporções UL/DL.

Embora as redes precisem de evoluir para apoiar as tendências em mudança dos utilizadores finais e a evolução dos modelos orientados para o desempenho, não prevemos qualquer aumento de capex impulsionado pela diferenciação do desempenho em 2026.

5G ainda está crescendo

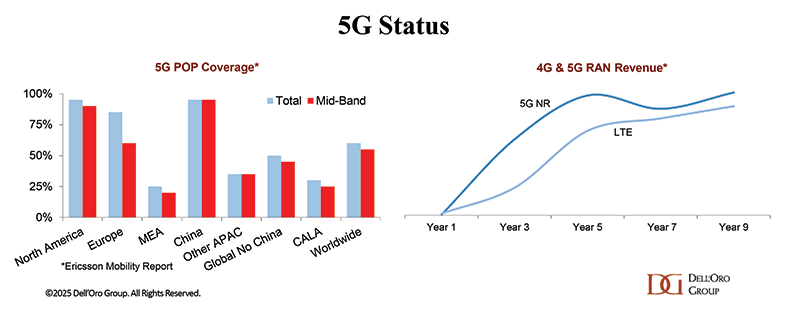

O 5G registou progressos significativos, mas são necessários mais investimentos para melhorar a cobertura, a capacidade e o desempenho global. De acordo com o último Relatório de Mobilidade da Ericsson, o 5G atinge agora cerca de 60% da população global. Estimamos que a base instalada de macro gNBs 5G representa apenas cerca de metade da eventual meta final quando contabilizadas todas as variantes de frequência. Ao mesmo tempo, as comparações anuais estão a tornar-se mais difíceis, o que pesará nas perspectivas de crescimento. Mesmo assim, espera-se que o crescimento global da RAN 5G permaneça saudável em 2026, expandindo-se a um ritmo modesto em implementações macro e de pequenas células. No entanto, espera-se que o mercado global de RAN permaneça estável, uma vez que o declínio acentuado dos investimentos em 4G compensa os ganhos em 5G.

Rede privada de campus sem fio superará US$ 1 bilhão

O mercado global de comunicações sem fio privadas continua no caminho certo para superar o crescimento da RAN pública, aumentando cerca de 20% em 2025, apoiado por implantações locais e de área ampla. Olhando para o futuro, espera-se que a adoção privada de comunicações sem fios continue a avançar a um ritmo saudável. Embora a taxa geral de crescimento de RAN sem fio privada esteja projetada para moderar ligeiramente em 2026 – aumentando de 10% a 20% – a receita de RAN de rede de campus sem fio privada deverá ultrapassar US$ 1 bilhão. Essa perspectiva é sustentada por 1) maior disponibilidade de espectro local e compartilhado, 2) crescente conscientização das empresas sobre os benefícios da telefonia celular privada e 3) melhoria do TCO e soluções simplificadas.

Concentração RAN permanecerá estável/aumentará

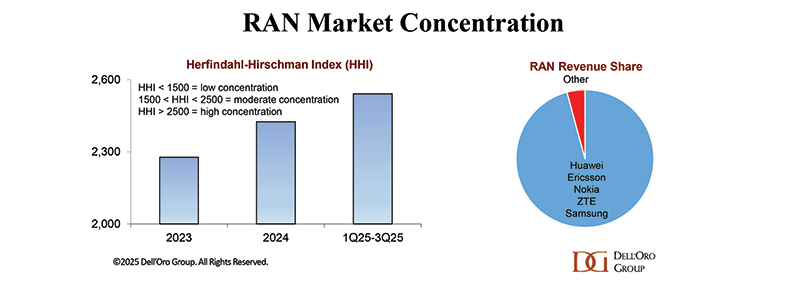

A RAN está a tornar-se mais concentrada e dividida. As descobertas preliminares sugerem que os cinco principais fornecedores de RAN representaram 96% do mercado de RAN do 1T25-3T25, acima dos 95% em 2024. O aumento na concentração reflete o status dos fornecedores menores e a evolução da participação entre os principais fornecedores. Dada a atual visibilidade da troca de contratos e a falta de progresso com os fornecedores mais pequenos para alterar o status quo em ambientes greenfield, o cenário base é que a concentração de RAN permaneça estável, com um possível aumento em 2026.

Em resumo, o mercado RAN está a ajustar-se a um ambiente pós-pico de implementação do 5G, caracterizado por um crescimento mais lento do tráfego de dados e poucos catalisadores suscetíveis de alterar a perspetiva de crescimento estável. As projeções globais de RAN permanecem essencialmente inalteradas, com a expectativa de que o mercado se mantenha estável em 2026. No entanto, abaixo da linha superior plana, vários segmentos – incluindo wireless privado, 5G, Open RAN, Cloud RAN, AI RAN e pequenas células – ainda estão preparados para o crescimento. Por outras palavras, embora o crescimento global das receitas seja moderado, 2026 deverá, no entanto, ser um ano agitado.

A postagem RAN em 2026 apareceu primeiro em Grupo Dell’Oro.

Post Comment