Um retorno de 10% é bom ou ruim? O que é um bom retorno de investimento?

O seu retorno de investimento é bom ou ruim?

Você sabe quão bem seus investimentos estão se saindo?

Você está se perguntando se um retorno de 10% é bom ou ruim?

Você conhece a taxa anual de retorno de seus investimentos?

E o desempenho de seus investimentos quando comparados com uma referência padrão?

Desde que uma amiga me pediu para examinar seus investimentos e dizer a ela se ela está indo bem, eu queria ajudar os investidores a responder a essa pergunta;

“O que é uma boa taxa de retorno e o que é uma taxa de retorno ruim?”

A maioria das pessoas não sabe se seus retornos de investimento são bons ou ruins. Até investidores com consultores financeiros não sabem como avaliar suas taxas de retorno. Muitos consultores financeiros não oferecem a seus clientes a taxa de retorno anual do portfólio de investimentos em comparação com os retornos dos índices não gerenciados. E isso é um grande problema.

Você está contratando um consultor financeiro para ajudá -lo a gerenciar seu dinheiro e obter um bom retorno anual de investimento. No entanto, se você não conhece seu retorno anual, ou mesmo se o fizer, ainda precisa saber se esse retorno é bom ou não.

Ao gerenciar suas próprias finanças, você precisa saber se também está tomando as melhores decisões de investimento.

O que é uma taxa de retorno?

Sua taxa de retorno de investimento é o aumento percentual ou diminuição do valor do seu investimento, normalmente durante um período de um ano.

Se você investir US $ 1.000 em 1º de janeiro e no final do ano, seu valor de investimento é de US $ 1.100, você obteve uma taxa de retorno de 10%.

Para calcular sua porcentagem de taxa de retorno, use esta fórmula ou uma calculadora on -line.

Taxa de retorno = ((novo valor do investimento – valor original do investimento)/valor original do investimento) x 100

Taxa de retorno = ((US $ 1.100 – US $ 1.000)/$ 1.000) x 100 = 10%

O que é uma boa taxa de retorno?

A resposta é – depende.

Se uma taxa de retorno é boa ou ruim é relativa.

Em geral, como os estoques são mais arriscados, geralmente oferecem taxas mais altas de retorno que os títulos. Como os títulos tendem a ser mais seguros, eles oferecerão taxas mais baixas de retorno.

De 1928 a 2019, o S&P 500 – um proxy para o mercado de ações dos EUA – retornou mais de 9% ao ano. E durante esse mesmo período, o título do Tesouro dos EUA de 10 anos retornou quase 5%.

Então, usando estoque histórico e retornos de títulos Como guia, você pode considerar que um retorno do mercado de ações de 9% e um retorno de 5% em títulos são uma boa taxa de retorno.

Mas há muito mais na avaliação de retornos de investimento do que apenas corresponder a uma média de longo prazo.

O que é um bom retorno de investimento? – Vídeo

O que é uma taxa ruim de retorno?

Usando o exemplo acima, você pode pensar que uma taxa de retorno ruim seria um retorno menor que a média da categoria.

Portanto, se o seu portfólio do mercado de ações retornará 5% e seus títulos 3%, você poderá achar que seu portfólio de investimentos falhou e obteve uma taxa de retorno ruim. Mas isso não é necessariamente verdadeiro.

Uma taxa de retorno de 9% em sua carteira de ações pode ser considerada ruim durante um ano, quando o índice S&P 500 ganhou 13%.

Por outro lado, um retorno de 5% em seu portfólio de ações pode ser um bom retorno, se o S&P 500 perdesse 4% no mesmo ano.

Um retorno de 10% é bom ou ruim?

Pense em Keisha. Ela ficou emocionada em janeiro, quando seu portfólio de investimentos de All-Stock administrado pelo consultor retornou 10% durante o ano anterior. Ela sabia que sua conta de poupança bancária não estava ganhando muito, então se alegrou com o que parecia um retorno estupendo de 10%.

Eis por que Keisha deveria ter ficado decepcionado – mesmo que seu portfólio de ações tenha vencido a média histórica de estoque histórica de longo prazo.

Durante o mesmo tempo, o índice S&P 500 não gerenciado retornou 13,48%. De repente, o retorno de 10% de Keisha não parece muito bom. Ela pensou: por que estou pagando ao meu consultor de investimentos 1% para gerenciar meu portfólio de ações por um retorno mais baixo do que o Fundo de Índice S&P 500 não gerenciado?

Essa é uma pergunta legítima.

Veja como Keisha poderia ter chegado perto de um retorno de 13,48% no mesmo ano e, assim, derrotou o retorno de seu gerente de investimentos em 3%.

Se o seu retorno é bom ou ruim depende se você poderia ter um retorno melhor com a mesma quantidade de risco. E Keisha poderia ter ganhado um retorno melhor, economizado dinheiro em suas taxas de investimento, com o mesmo ou menos riscos.

Fundos de índice gerenciados passivamente são o caminho para investir

Anos de pesquisa de investimento, Warren BuffettJohn Bogle e os vencedores do Prêmio Nobel concordam que a maioria dos investidores faria bem em investir em um portfólio de fundos de índice gerenciados passivamente.

Um fundo de Índice Mutual ou Exchange negociado é um investimento passivo. Simplesmente imita os investimentos em uma cesta ou índice de ações (ou títulos). O índice S&P 500 é um dos índices mais populares e possui um grupo ponderado por capitalização de mercado de grandes empresas americanas. Esse índice é freqüentemente usado para refletir o mercado completo de ações dos EUA.

Você pode comprar ações em um fundo que reflete o índice S&P 500. Se você optar por comprar fundos de índice para seu portfólio de investimentos, seus retornos de investimento se aproximarão desse índice.

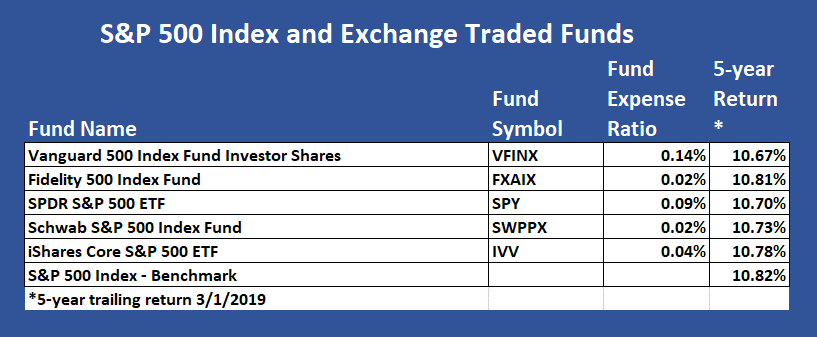

A seguir, estão vários fundos mútuos e trocados de troca (ETFs).

Observe que os retornos são semelhantes, com o fundo de fidelidade e baixa taxa, produzindo o maior retorno de 5 anos.

Ao investir em um índice não gerenciado ou fundo negociado em câmbio, seus retornos são um pouco menores que os do índice real. A diferença em troca entre o retorno do fundo e a do índice é normalmente explicada pelo índice de despesas.

Embora seja aconselhável investir em taxas baixas, os fundos de índice gerenciados passivamente, eu não me preocuparia com várias centenas de diferença percentual nas taxas ou retornos.

10% é um retorno bom ou ruim? O resposta édepende.

No caso de Keisha, como seu consultor investiu em um portfólio diversificado de ações dos EUA e seu retorno foi bem abaixo dos retornos do índice S&P 500 naquele ano, 10% não foi um bom retorno. Se ela perdesse o consultor e investisse todo o seu portfólio de investimentos em ações em um dos fundos do índice S&P 500 acima, seu retorno estaria mais próximo de 13,40%. (13,48% do índice retornam menos uma taxa de fundo de 0,09%)

Descubra se você está recebendo uma taxa de retorno boa ou ruim

Você não deve olhar para o seu retorno de investimento no vácuo. O retorno é significativo apenas à luz de possíveis retornos disponíveis para investimentos semelhantes.

Você não compararia os retornos de seu portfólio de ações com o retorno anual de uma ação de 50% e 50% Portfólio de títulos. Isso ocorre porque os títulos geralmente oferecem uma menor taxa de retorno do que os investimentos em ações.

Aqui está uma abordagem simples para descobrir se o seu portfólio de investimentos está recebendo um bom retorno ou não. O objetivo é combinar ou vencer um índice não gerenciado investido em uma alocação de ativos comparável.

Você usa um benchmark para comparar avaliar seus retornos, porque essa é uma taxa de retorno possível. Apesar de fácil investir em um fundo de índice de correspondência de mercado, a maioria dos investidores não atinge esse benchmark.

Siga estas etapas para descobrir seu retorno de investimento:

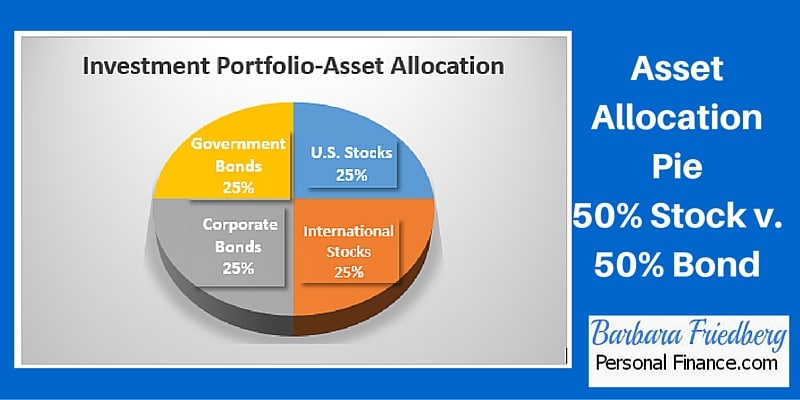

1. Crie sua torta de alocação de ativos. Qual a porcentagem de seus ativos (ou alocação de ativos) estão em ações, títulos e dinheiro? Pode ser necessário perfurar ainda mais em vários tipos de investimentos. Por exemplo, se você deseja aprofundar, poderá examinar a porcentagem de seus ativos totais de investimento está em grandes ações dos EUA, desenvolvendo ações internacionais de mercado, ações emergentes do mercado, ações dos EUA, pequenas ações de capitalização etc.

Ao criar sua torta de alocação de ativos, vá para a parte fixa do seu portfólio. Você tem um fundo de títulos dos EUA, fundo de títulos corporativos, fundo de títulos do governo etc.?

O próximo passo é um trabalho para você ou seu consultor financeiro.

2. Descubra quais fundos de índice estão relacionados à sua alocação de ativos. Em outras palavras, categorize seus estoques, títulos e/ou fundos individuais de acordo com o tipo. Por exemplo, imagine que sua torta de alocação de atimento do portfólio de investimentos se parece com o seguinte:

Em cada uma dessas categorias, você pode ter ações individuais e/ou fundos mútuos que se encaixam na categoria.

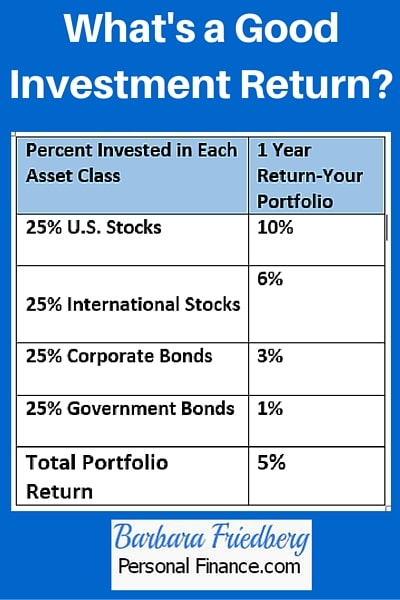

3. Calcule os retornos de cada uma das suas classes de ativos e liste aqueles ao lado da porcentagem investida em cada categoria de ativos.

Veja como calcular a taxa de retorno em seu portfólio:

Seu retorno anual do portfólio é de 5%. ((.25 * .10) + (.25 * .06) + (.25 * .03) + (.25 * .01))

Agora, você sabe que seu retorno de investimento de um ano é de 5%.

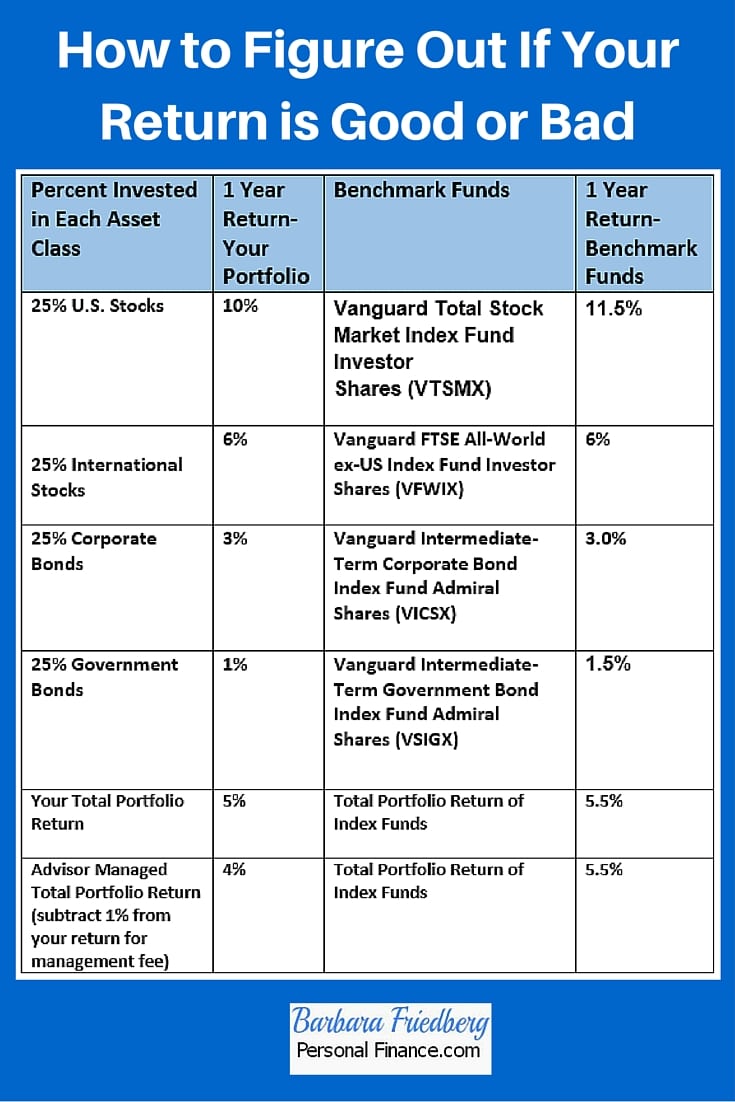

4. Compare seus retornos com os retornos de um portfólio de referência.

Mas como você sabe se isso é bom ou ruim retornar?

Como discutimos anteriormente, você sabe se está recebendo um bom retorno se suas devoluções forem iguais ou melhores que o benchmark de comparação do seu portfólio. Como você conhece sua torta de alocação de ativos, tudo o que você precisa fazer é descobrir os retornos de referência.

A seguir, estão os retornos hipotéticos de referência em comparação com seus retornos:

Você recebeu um retorno bom ou ruim?

Agora você está equipado para responder a esta pergunta. Você investiu em ações, títulos e fundos e seu retorno anual foi de 5%. Se você seguisse a rota fácil e escolhesse os 4 fundos de índice, na alocação de ativos desejada, você teria derrotado seus próprios retornos em 0,5% ao ano. Seus esforços de escolha de ações não foram recompensados.

Imagine se você tivesse contratado um gerente de portfólio que diversificou seu portfólio de investimentos, investiu em uma ampla mistura de ações, títulos e fundos mútuos e obteve um retorno de 5%. Mas a taxa do gerente foi de 1% e foi subtraída do retorno de 5%. Agora, seu fundo gerenciado pelo seu consultor ganhou apenas 4% (taxa de 5% a 1%).

Compare seu retorno de 5% ou o consultor gerenciou o retorno de 4% com o retorno do portfólio de fundos de 5,5% do índice. O portfólio não gerenciado de fundos de índice superou os seus próprios investimentos gerenciados por seus próprios e consultores. Os resultados são claros, o portfólio gerenciado passivamente fundos de índice superou os seus próprios investimentos gerenciados e o consultor.

Esse é sempre o caso? Você não saberá a menos que você ou seu consultor compare seu portfólio de investimentos com o dos benchmarks comparáveis.

Você decide se seu retorno é bom ou ruim. A melhor maneira de responder a essa pergunta é comparar seus próprios retornos com as devoluções que você pode ter recebido em um portfólio de fundos de índice gerenciado passivamente comparável.

Se você deseja um gerente de investimento gratuito que ofereça milhares de fundos e ações, considere investir com o M1 Finance.

Relacionado

- No que investir se eu estiver em um suporte de imposto alto

- 4 melhores gerentes de investimento para assistir

- Como economizar para a aposentadoria aos 30 e se tornar um milionário

Divulgação: Observe que este artigo pode conter links de afiliados, o que significa Isso – a zero custo para você – posso ganhar uma comissão se você se inscrever ou comprar através do link de afiliado. Dito isto, nunca recomendo nada que não acredito ser valioso.

Post Comment