Você pode se proteger contra uma quebra do mercado com ETFs?

Essa abordagem, no entanto, traz compensações. Taxas mais elevadas são um problema real, uma vez que muitas estratégias alternativas dependem de uma gestão activa. A complexidade é outra. Encontrando ETFs diversificar genuinamente os retornos em vez de apenas reembalar riscos familiares não é fácil. E mesmo quando se acerta na construção, permanece uma grande lacuna. O portfólio não foi projetado para proteger contra um verdadeiro quebra do mercado. Quando digo crash, quero dizer quedas repentinas e profundas de dois dígitos, como as observadas durante a crise financeira de 2008 ou o colapso repentino em Março de 2020, no início da pandemia da COVID-19.

Fonte: Testfolio.io

Nas seções a seguir, examinarei duas abordagens de ETF às quais os investidores de varejo têm acesso, destacando as opções listadas no Canadá, quando disponíveis. É importante notar desde já que o mercado canadense é muito mais limitado do que o dos EUA nesta área, mas você ainda tem algumas opções.

E embora estas estratégias possam oferecer proteção em cenários específicos, não existe almoço grátis. Como verá, os custos, a complexidade e os desafios de implementação tornam muitas vezes difícil a utilização eficaz dos ETFs de cobertura de risco, mesmo para investidores experientes.

Opção 1: ETFs inversos

Os ETFs inversos são concebidos para serem ferramentas de negociação de curto prazo que visam proporcionar o retorno oposto de um índice de referência num único dia de negociação. A maioria acompanha índices de mercado amplos, embora alguns se concentrem em setores específicos ou mesmo em ações individuais. O ponto chave é que seu objetivo é redefinido diariamente. Eles não são construídos para fornecer proteção a longo prazo.

Um exemplo bem conhecido nos EUA é o ETF ProShares Short S&P 500 (NYSEArca:SH). Em qualquer dia de negociação, o SH visa um retorno igual a um negativo vezes o retorno diário do preço do S&P 500. Se o índice subir 1%, o SH deverá cair cerca de 1%. Se o índice cair 1%, o SH deverá subir cerca de 1%. Na prática, ele faz um trabalho razoável ao fornecer essa exposição inversa diária.

Para investidores que buscam uma proteção mais forte contra perdas, também estão disponíveis ETFs inversos alavancados. Estes aplicam alavancagem para ampliar a relação inversa. Um exemplo é Direxion Daily S&P 500 Bear 3X Ações (NYSEArca:SPXS)que visa três vezes o retorno diário negativo do S&P 500. Se o índice cair 1% em um dia, o SPXS pretende subir cerca de 3%. Se o índice subir 1%, o SPXS deverá cair cerca de 3%.

Os investidores canadenses têm agora acesso a produtos similares. Em vez de usar ETFs listados nos EUA, os investidores podem olhar para opções como o BetaPro -3x S&P 500 Daily Leveraged Bear Alternative ETF (TSX:SSPX).

O artigo continua abaixo do anúncio

X

Durante vendas acentuadas, esses ETFs podem fazer exatamente o que foram projetados para fazer. Durante o pânico de mercado relacionado com a COVID de Março de 2020, à medida que o S&P 500 despencava, os ETF inversos como o SH e as versões alavancadas como o SPXS subiram acentuadamente, com os fundos alavancados a movimentarem-se numa magnitude muito maior.

Fonte: Testfolio.io

Como mostra o gráfico acima, o problema com esses ETFs surge quando o pânico passa. À medida que os mercados recuperaram após março de 2020, os ETFs inversos não alavancados e alavancados começaram a cair de forma constante. Isto realça a principal limitação destes produtos: não é possível comprar e manter ETFs inversos se aceitarmos que, com o tempo, os mercados accionistas tendem a subir. Uma posição curta permanente face ao amplo mercado de ações dos EUA é estruturalmente uma aposta perdida, razão pela qual os emitentes têm o cuidado de enfatizar que estes produtos se destinam apenas ao day trading.

Isso cria outro desafio. O uso eficaz de ETFs inversos exige antecipar a queda e posicionar-se pouco antes de acontecer e, em seguida, sair antes do início da recuperação. Isto é timing de mercado e não é apenas uma estratégia ativa; é preciso estar certo duas vezes. Mesmo os investidores profissionais enfrentam dificuldades consistentemente com esta situação, e os investidores de retalho tendem a ter piores resultados.

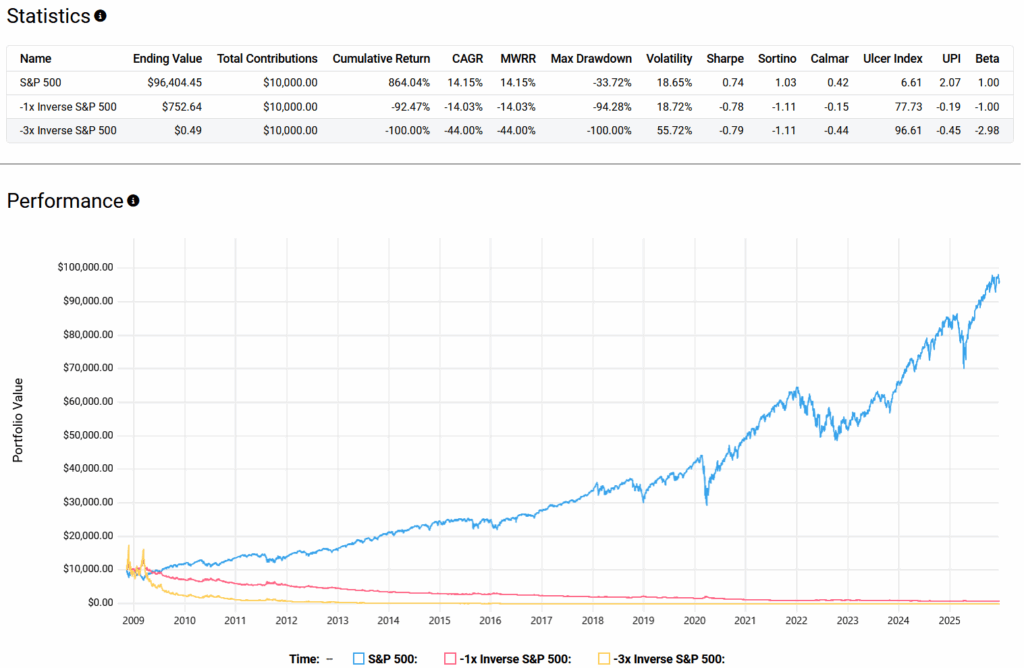

Os resultados a longo prazo reflectem esses ventos contrários. Ao longo de um período de aproximadamente 17,1 anos, de 5 de novembro de 2008 a 18 de dezembro de 2025, um investimento buy-and-hold em ETFs inversos como SH e SPXS teria efetivamente chegado a zero após muitas divisões reversas.

Fonte: Testfolio.io

Esse resultado é impulsionado por vários fatores. Em primeiro lugar, o índice de referência subjacente apresenta geralmente uma tendência ascendente durante longos períodos. Em segundo lugar, os ETFs inversos acarretam taxas relativamente elevadas, com rácios de despesas de 0,89% para SH e 1,02% para SPXS. Terceiro, a capitalização diária funciona contra os investidores em mercados voláteis. Quando os preços oscilam para cima e para baixo, a redefinição diária faz com que as perdas aumentem mais rapidamente do que os ganhos, criando um obstáculo à volatilidade.

Em suma, os ETFs inversos podem fornecer proteção a curto prazo durante quedas repentinas do mercado, mas usá-los como seguro contra acidentes requer um timing preciso. Isso os torna difíceis de implementar de forma eficaz e arriscados de serem mantidos por mais de alguns dias.

Post Comment