Pensando em uma hipoteca com taxa ajustável? Aqui está o que você precisa saber.

Se você está procurando uma casa ultimamente, provavelmente já sentiu como o preço acessível ainda é difícil. E é exatamente por isso que mais compradores estão optando por hipotecas com taxa ajustávelou ARMs.

Aqui está o que você precisa entender sobre como eles funcionam e se fazem sentido para você.

O que é uma hipoteca com taxa ajustável?

Como muita gente não conhece esse tipo de empréstimo, vamos começar com uma definição. É assim Insider de negócios explica a principal diferença entre uma hipoteca de taxa fixa e uma hipoteca de taxa ajustável:

“Com uma hipoteca de taxa fixa, sua taxa de juros permanece a mesma durante todo o período em que você tiver o empréstimo. Isso mantém seu pagamento mensal igual por anos… hipotecas com taxas ajustáveis funcionam de maneira diferente. Você começará com a mesma taxa por alguns anos, mas depois disso, sua taxa poderá mudar periodicamente. Isso significa que se as taxas médias subirem, o pagamento da hipoteca aumentará. Se eles diminuírem, seu pagamento diminuirá.”

Basicamente, não muda muito ao longo da vida do seu empréstimo.

E pode-se mudar… um pouco ou muito.

É claro que coisas como impostos ou seguro residencial ainda pode ter impacto sobre um empréstimo de taxa fixa, mas a linha de base do pagamento da hipoteca é bastante estável. Mas a grande diferença é que com um ARM, o seu pagamento mensal poderia mudar com o tempo.

Por que as hipotecas com taxas ajustáveis estão recebendo mais atenção

Então, por que alguns compradores escolhem essa opção? É simples. É por causa da economia inicial. Insider de negócios explica assim:

“Como as taxas ARM são normalmente mais baixas do que as taxas hipotecárias fixas, elas podem ajudar os compradores a encontrar preços acessíveis quando as taxas são altas. Com uma taxa ARM mais baixa, você pode obter um pagamento mensal menor ou comprar mais casa do que conseguiria com um empréstimo de taxa fixa.”

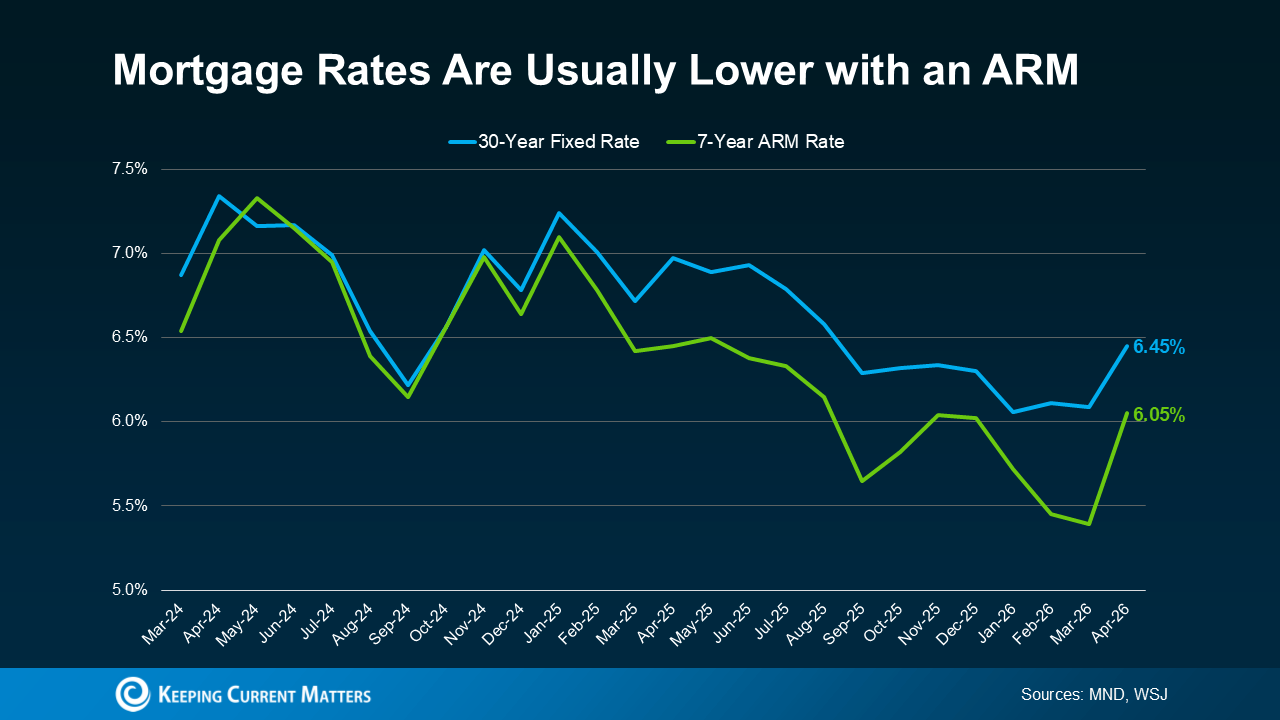

E agora, de acordo com Notícias hipotecárias diariamente e o Jornal de Wall Streeta taxa inicial de um ARM é inferior a uma hipoteca fixa de 30 anos (veja o gráfico abaixo):

Se você está se perguntando como isso acontece em dólares e centavos reais, aqui está o que Redfin diz. De acordo com a pesquisa deles, o comprador típico poderia economizar cerca de $ 150 por mês contratando um ARM em vez de uma hipoteca fixa de 30 anos.

Se você está se perguntando como isso acontece em dólares e centavos reais, aqui está o que Redfin diz. De acordo com a pesquisa deles, o comprador típico poderia economizar cerca de $ 150 por mês contratando um ARM em vez de uma hipoteca fixa de 30 anos.

Para algumas pessoas, isso é suficiente para fazer a diferença.

Mais compradores estão escolhendo hipotecas com taxas ajustáveis hoje

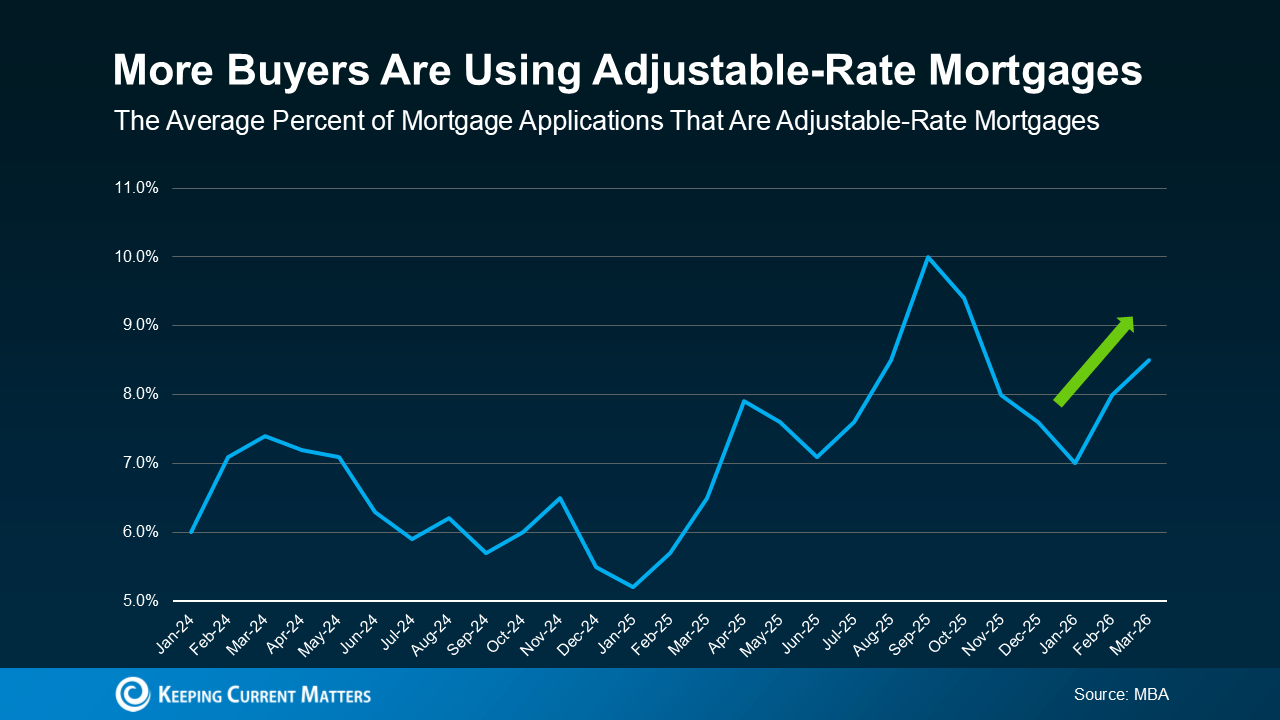

Um número crescente de compradores está disposto a trocar a incerteza mais tarde por um pagamento mais baixo agora. Dados do Associação de banqueiros hipotecários (MBA) mostra que a parcela de compradores que escolhem ARMs aumentou, especialmente nos últimos anos (veja o gráfico abaixo).

Isso não significa que os ARMs estejam se tornando a opção preferida para todos. Significa apenas que alguns compradores estão optando por esse tipo de hipoteca, para que ainda possam comprar hoje.

E se você se lembra da crise imobiliária, ver os ARMs ganharem popularidade novamente pode levantar preocupações. Mas fique tranquilo. Os ARMs de hoje não são os mesmos.

E se você se lembra da crise imobiliária, ver os ARMs ganharem popularidade novamente pode levantar preocupações. Mas fique tranquilo. Os ARMs de hoje não são os mesmos.

Naquela época, alguns compradores receberam empréstimos que não poderiam pagar depois que as taxas fossem ajustadas.

Hoje, os padrões de empréstimo são mais rígidos e os credores avaliam se os mutuários ainda conseguirão fazer o pagamento se as taxas subirem. Portanto, o retorno dos ARMs não sinaliza outra queda generalizada. Isso apenas reflete como alguns compradores estão se adaptando aos desafios atuais de acessibilidade.

A compensação – o que você precisa considerar

Se você está considerando uma hipoteca com taxa ajustável, lembre-se de que tudo depende da sua situação e da sua tolerância ao risco.

Um ARM pode fazer sentido se você planeja mudar antes do ajuste de sua taxa ou se espera ter uma renda maior no futuro. Mas há compensações nas quais você precisa pensar.

Por exemplo, uma vez terminado o período fixo, a sua taxa pode ajustar-se e o seu pagamento pode aumentar, potencialmente num montante significativo, dependendo de onde estão as taxas nesse momento.

E lembre-se de que também não há garantia de que as taxas de hipoteca cairão no futuro, o que significa que o refinanciamento posterior nem sempre é uma opção. É por isso que é importante pensar bem em seu plano, compreender seu potencial de ganhos a longo prazo e trabalhar em estreita colaboração com um credor confiável antes de escolher um ARM.

Conclusão

Os ARMs estão recebendo mais atenção novamente porque podem tornar a compra de uma casa mais acessível no curto prazo. Mas eles não são adequados para todos.

A chave é compreender como funcionam, quais são os riscos e se se enquadram no seu plano. E é por isso que você precisa conversar com um credor e consultor financeiro de confiança antes de tomar qualquer decisão.

Post Comment